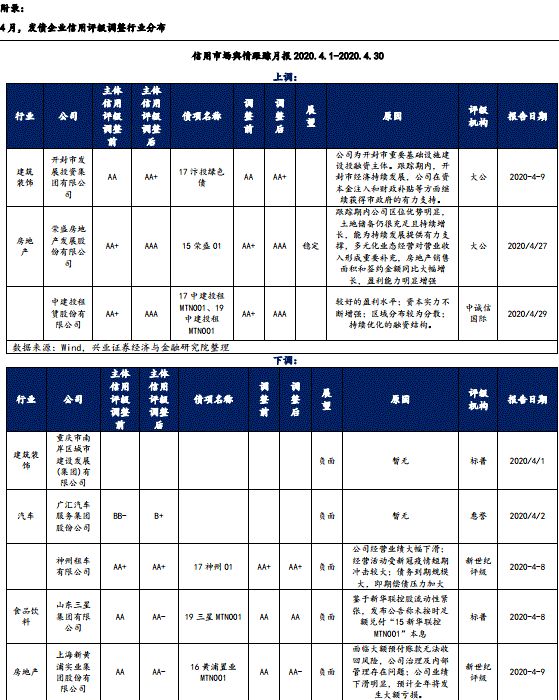

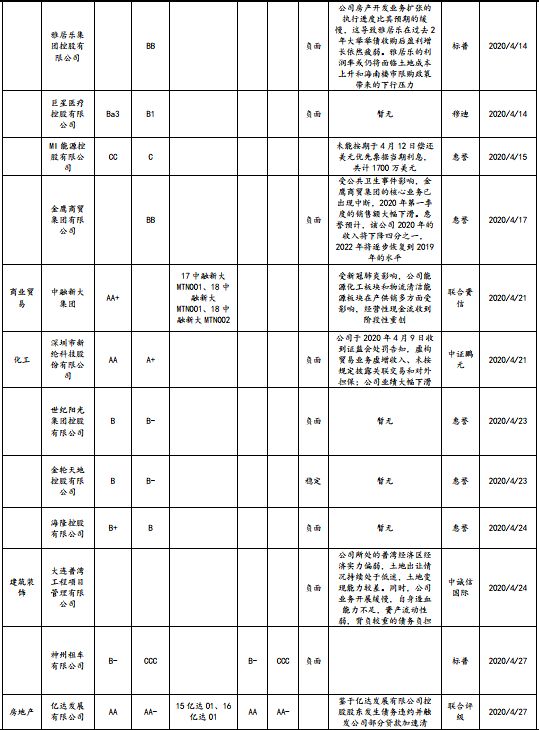

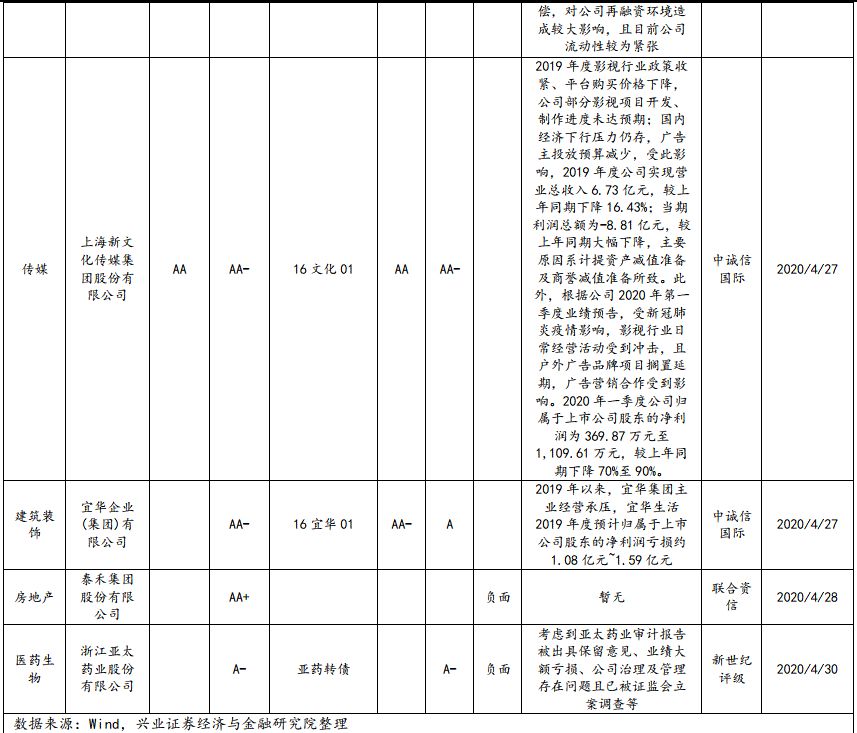

来源:兴证固收研究

投资要点

投资要点

一、 同等级不同行业利差跟踪

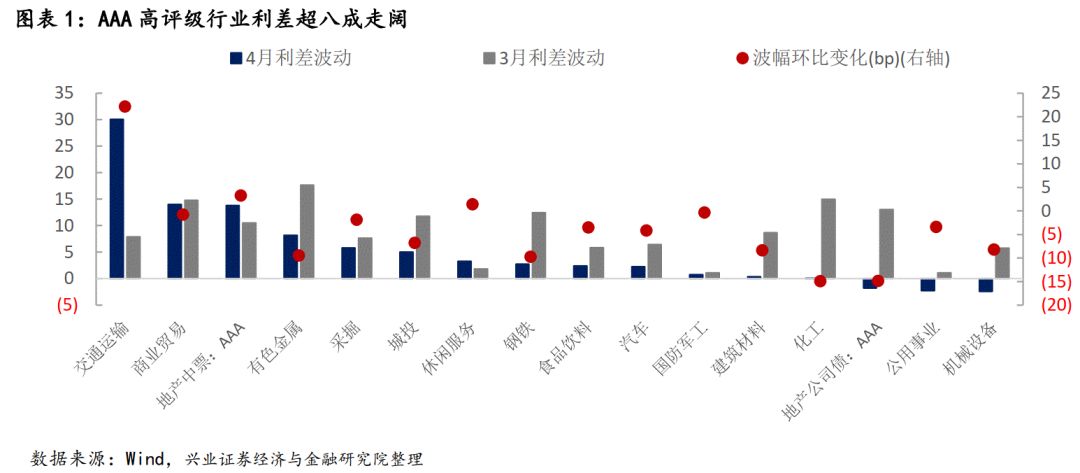

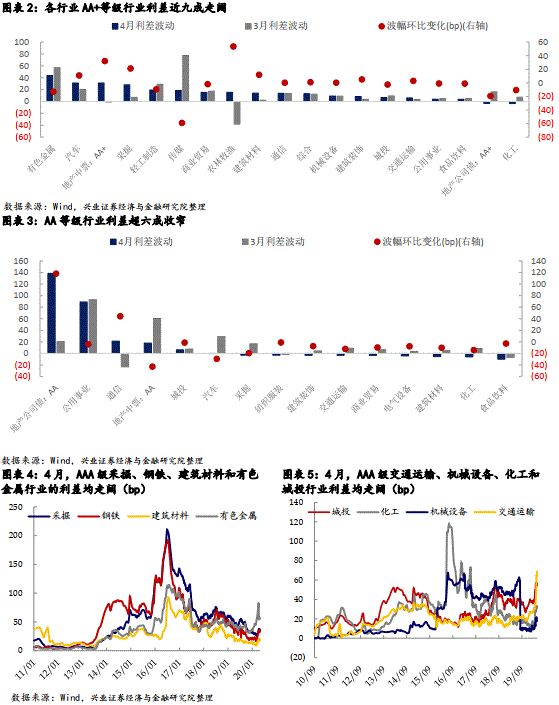

4月,AAA高评级行业利差超八成走阔。其中交通运输行业和商业贸易行业的走阔幅度相对较大。就波动幅度的环比变化来看,超八成行业环比波动幅度为负数,交通运输行业、地产中票、休闲服务行业的环比波动幅度为正数。

各行业AA+等级行业利差近九成走阔,有色金属、汽车、化工行业调整幅度最大。对比3月利差的波动幅度,4月波动幅度调整最大的是传媒行业。

AA等级行业利差超六成收窄,公用事业行业调整幅度最大。利差上行幅度较大的行业包括地产公司债、公用事业;利差下行幅度最大的为食品饮料行业。

二、 同行业不同等级的利差跟踪

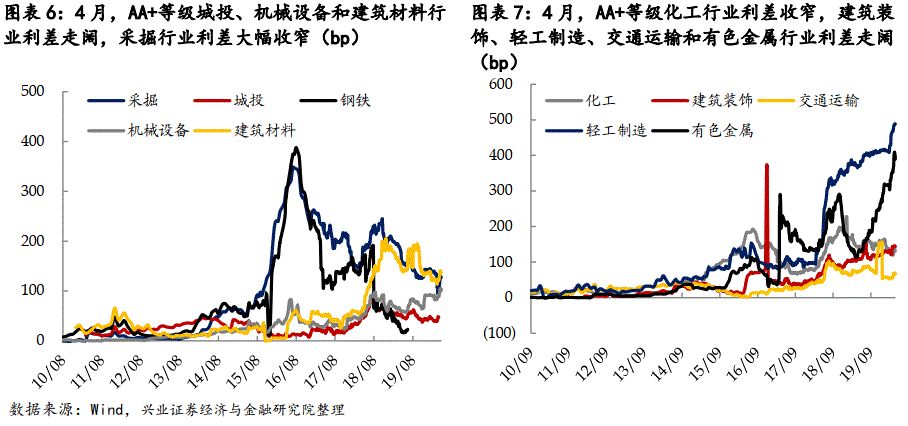

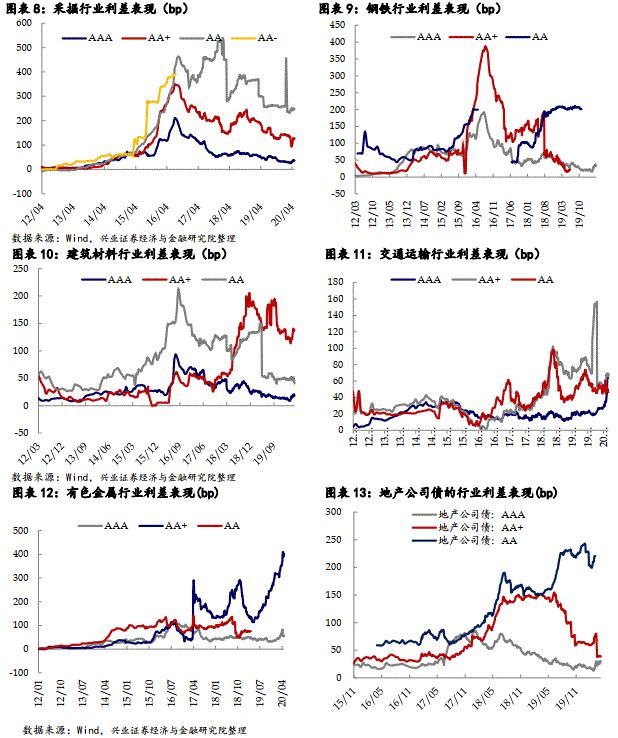

4月,强周期行业中除钢铁行业等级利差整体走阔外,其他行业等级利差均表现分化。

从基本面的角度观察,强周期行业涉及生产要素的价格4月整体下行。1)煤炭版块,复工进度加快推动了动力煤需求的边际提升,不过考虑到库存较高以及整体偏弱的大环境影响,动力煤价格环比继续回落。2)钢铁版块,复工脚步加快的情况下,钢铁供需两方面均有边际改善。3)建筑材料版块,4月下旬国内水泥市场进入上半年旺季,加上前期被积压需求集中释放,下游需求表现较好。

4月,地产公司债AAA级和AA+级利差小幅收窄,AA级利差大幅走阔。从基本面来看,土地方面,4月份土地市场供应量和成交量环比明显改善;楼市方面,价格整体平稳,但一、二、三线城市商品房销售同比负增长,压力依然延续。

三、 城投行业利差跟踪

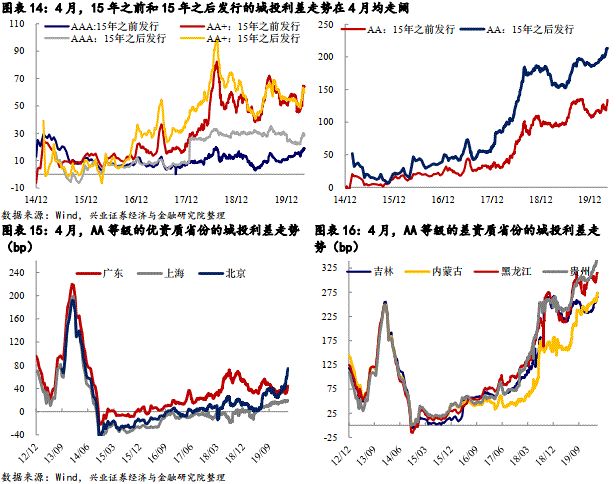

4月,各地区低评级城投利差整体走阔。4月,资质较好的地区中,北京的和广东省低评级城投利差上行幅度相对较大,上海低评级城投利差小幅上行;资质较差的省份中,吉林、贵州、内蒙古自治区和黑龙江低评级城投利差均不同程度走阔。

风险提示:经济超预期走弱,政策超预期。

报告正文

1

同等级不同行业利差跟踪

样本选取规则:除地产债外都使用无担保中票的样本;在样本选取上:1)剔除有担保条款和累进利率条款的个券;2)剔除私募发行的中票(PPN)和集合票据;3)某个时期个券的剩余期限在1年以下,则被移出统计范畴;4)剔除超AAA类的发行人;5)个券在评级调整后将调整至相应的等级。

4月,不同等级的行业利差大多走阔,具体而言:

4月,AAA高评级行业利差超八成走阔。其中交通运输行业(30.06bp)和商业贸易行业(14.02bp)的走阔幅度相对较大。就波动幅度的环比变化来看,超八成行业环比波动幅度为负数,只有交通运输行业(走阔22.18bp)、地产中票(走阔3.31bp)、休闲服务行业(走阔1.45bp)的环比波动幅度为正数。

各行业AA+等级行业利差近九成走阔,有色金属、汽车、化工行业调整幅度最大。利差上行幅度较大的行业分别为有色金属(43.80bp)和汽车行业(31.26bp);而利差下行幅度最大的为化工(-3.52)行业。对比3月利差的波动幅度,4月波动幅度调整最大的是传媒行业(-59.05bp)。具体来看,该等级有色金属行业利差上行较大幅度主要是受山东宏桥新型材料有限公司发行的个券影响(4月以来,该公司发行的17鲁宏桥MTN002等数个券利差上行约67bp)。汽车行业利差上行幅度较大主要是受北京新能源汽车股份有限公司的个券影响(4月以来,该公司发行的19北汽新能MTN001等3只债券利差上行约48bp)。

AA等级行业利差超六成收窄,公用事业行业调整幅度最大。利差上行幅度较大的行业为地产公司债(138.45bp)、公用事业(88.87bp)、通信(21.22bp),利差下行幅度最大的为食品饮料行业(-9.97bp)。而就波动幅度的环比变化而言,地产公司债(117.93bp)和地产中票(-42.70bp)行业波动较大。观察个券可以看到,公用事业行业利差的上行调整受呼和浩特春华水务开发集团有限责任公司发行个券的影响大。(4月以来,该公司发行的16春华水务MTN003等3只债券利差上行约400bp。)

2

同行业不同等级的利差跟踪

4月,不同强周期行业的利差走势整体分化。具体来看:除了钢铁行业等级利差走势均为走阔。其他行业等级利差均表现分化。其中,采掘行业和有色金属行业的AA+等级行业利差收窄,而AAA和AA等级行业利差走阔;建筑材料行业和交通运输行业则是AA等级行业利差收窄而AAA和AA+等级行业利差走阔。

从基本面的角度观察,强周期行业涉及生产要素的价格4月整体下行。1)煤炭版块,动力煤方面受企业复工进度影响,六大电厂日耗至4月底才基本恢复至去年同期水平,不过库存较高以及需求整体依然偏弱的大环境下,动力煤价格环比继续回落。焦煤方面,下游钢焦企业开工率逐步回升。焦煤价格环比下降5.65%。2)钢铁版块,复工脚步加快的情况下,钢材的下游需求也出现了比较明显的改善,长材、板材需求环比改善,高炉开工率明显提升,钢铁供需两方面均有边际改善。钢材价格小幅下行,具体来看:螺纹钢:HRB400 20mm4月平均价格3464.55/吨(3月平均价格3480.95元/吨);热轧板卷:Q235B:3.0mm4月平均价格3331.82元/吨(3月平均价格3534.76元/吨);冷轧板卷:1.0mm4月平均价格3695.00元/吨(3月平均价格4103.81元/吨);中板:普20mm4月平均价格3592.73元/吨(3月平均价格3671.9元/吨)。3)建筑材料版块,4月下旬国内水泥市场进入上半年旺季,加上前期被积压需求集中释放,下游需求表现较好。4月水泥价格下行幅度环比收窄,截至4月30日全国水泥价格指数146.31元/吨,环比下降1.48%(上月环比下降5.57)。

4月地产公司债AAA级和AA+级利差小幅收窄,AA级利差大幅走阔。土地方面,4月土地市场多指标明显改善:土地供应方面,全国300城土地市场推出面积10919万平方米,环比增加38%,同比小幅增加7%;土地成交方面,全国300个城市的成交面积达8170万平方米,环比增加34%,同比小幅减少6%,成交均价为3446元/平方米,环比上升68%,同比上升32%。楼市方面,4月楼市价格整体平稳,销售压力仍存。价格方面,根据CREIS的统计数据,全国百城新建住宅平均价格为15233元/平方米,环比小幅上涨0.25%。销售方面,30大中城市商品房4月份成交面积1233.69万平方米,同比增速-20%,其中一线城市商品房成交面积同比增速-23.23%,二线城市同比增速-23.31%,三线城市同比增速-12.64%,压力依然延续。

3

城投行业利差跟踪

城投利差构建原则:考虑到城投债的特殊性,我们用的是无担保的城投企业债样本,并且在样本选取中遵循以下原则:1)剔除有担保条款和累进利率条款的个券;2)剔除私募债和集合债券;3)某个时期个券的剩余期限在1年以下,则被移出统计范畴;4)个券在评级调整后将调整至相应的等级。

从不同等级的城投利差观察,15年之前和15年之后发行的城投利差走势在4月均表现走阔。15年之前发行的城投利差走阔幅度高于15年之后发行的城投利差走阔幅度。

4月,各地区低评级城投利差整体走阔。4月,资质较好的地区中,北京的和广东省低评级城投利差上行幅度相对较大,上海低评级城投利差小幅上行;资质较差的省份中,吉林、贵州、内蒙古自治区和黑龙江低评级城投利差均不同程度走阔。

风险提示:经济超预期走弱,政策超预期。