贷款市场报价利率(LPR) 定价基准转换 利差 资产负债结构

为

深化利率市场化改革,提高利率传导效率,推动降低实体经济融资成本,2019年8月17日,中国人民银行发布2019年第15号公告,决定改革完善贷款市场报价利率(LPR)形成机制。为进一步深化LPR改革,推进存量浮动利率贷款定价基准平稳转换,12月28日中国人民银行发布2019年第30号公告,明确“自2020年3月1日起,金融机构应与存量浮动利率贷款客户就定价基准转换条款进行协商,将原合同约定的利率定价方式转换为以LPR为定价基准加点形成(加点可为负值),加点数值在合同剩余期限内固定不变;也可转换为固定利率”。

根据上述政策安排,2020年3—8月,相关部门将对存量浮动利率贷款陆续开展定价基准转换(即“换锚”)工作。其中,存量房贷利率如何选择备受关注。市场上众多分析认为,未来较长时期内我国经济增速趋于放缓,通胀水平也相对温和,贷款市场报价利率(LPR)将呈下行态势,因此借款人应转为LPR加点利率。对于商业银行而言,“换锚”的影响最终要通过存贷利差(或称净息差)来衡量。当前市场的主流观点是,银行利差将随着LPR下行而收窄。本文基于国际经验,分析和查证国内银行业数据,从而为借款人和银行从业人士进行决策提供参考。

三种“利率锚”

市场化利率主要有三种定价方式:内部基准定价、最优贷款利率加点和市场利率加点。在美国,这三种方法对应的基准利率分别为:银行内部基准利率(Proprietary Rate)、最优贷款利率(Prime Rate,PR)和伦敦同业拆借利率(LIBOR)/美国国债利率。其中,银行内部基准定价利率一般通过成本加成法确定,具体包括资金成本、运营成本、头寸成本和目标利润率等。PR是由若干报价银行综合政策利率和内部成本加成而确定的集合报价。

利率“换锚”的美国经验

(一)美国利率“换锚”的过程

1.美国利率市场化是一个逐步放开管制的过程

1970—1980年,美国放开部分定期存款利率上限。1980—1986年,美国国会正式公布为期6年逐步取消存款利率上限的计划,并鼓励存款品种创新。直至2011年,美联储才最终取消了对活期存款禁付利息的规定。

2.从“PR利率锚”到“市场利率锚”

从美国经验来看,PR在设立初期是商业银行贷款定价的重要参考利率。随着利率并轨的推进及商业银行定价能力的提升,“PR利率锚”的作用逐步淡化,最终过渡至完全的“市场利率锚”。在1933年推出时,美国PR由30家银行报价。20世纪70年代,PR开始盯住90天期商业票据利率。自1994年起,PR固定为“联邦基金利率+300BP”。现在PR主要被用于中小企业贷款和个人客户消费贷款定价,大型企业客户贷款多使用LIBOR和联邦基金利率作为定价基准。

(二)美国利率“换锚”以来的宏观变化

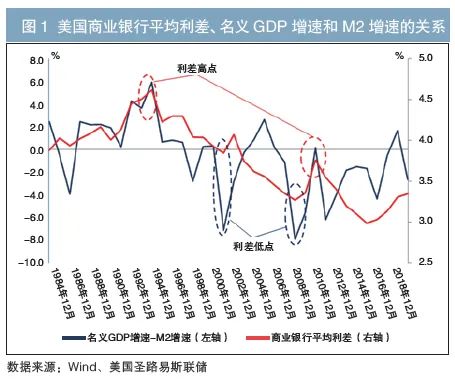

利率市场化并不必然意味着利差下行,利差主要受资金供求影响。虽然20世纪80年代至今,美国银行业的利差总体上是趋于下降的,但是这并不完全是利率市场化的结果。在1986年利率基本市场化之后,美国商业银行的平均利差先升后降,到1994年达到4.62%的高点,随后逐步下行至2015年2.98%的低点,之后有所反弹。美国银行业利差变化的主要驱动因素是经济增长带来的资金需求,以及货币总量增长带来的资金供给。当“名义国内生产总值(GDP)增速-广义货币供应量(M2)增速”的差值较高时,资金供不应求,利差就相对较高,如1994年和2010年(见图1);反之,利差相对较低,如2001年和2008年。因此,几十年来美国银行业利差趋于下降,主要是经济增长变缓、货币发行量增多的结果。即随着经济总量的上升,经济增速趋于下降,此外在2001年互联网泡沫破裂和2008年全球金融危机之后,货币发行速度受外生冲击而呈阶梯式上升态势,二者均有压低利差的作用。

(三)“换锚”之下的美国银行业资产负债结构变化

1.资产结构经历了倒“V”形变化,2008年前趋利而动,2008年后注重风险

在1980年利率市场化启动初期,美国银行业生息资产的比重为83.8%,2007年上升到88.5%,但随着2008年全球金融危机后美国银行业对资本充足率和流动性比率要求的提高,2018年生息资产的比重又下降到80%左右。在生息资产中,贷款和投资类资产的比例也呈现倒“V”形变化,但是同业资产的比例一直呈下降趋势。相应地,现金类资产的比例则呈现“V”形走势,到2008年全球金融危机之前降至2.6%的水平,但危机后又持续上升,2018年已经达到11.6%的水平(见表1)。

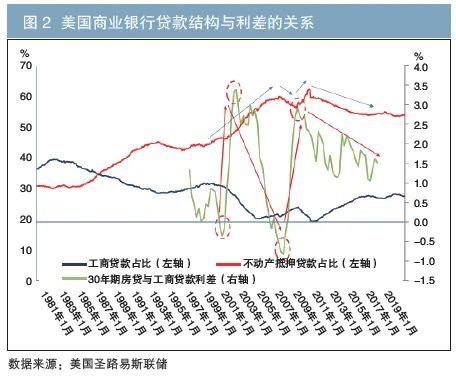

贷款作为生息资产的主要部分,其内部结构也发生了明显变化,表现出“房贷化”偏好。其中,不动产抵押贷款(主要是住房按揭贷款)的占比在震荡中上升,从1981年的30%左右上升至2006年的60%左右,然后在2008年全球金融危机中降至56%,随后又反弹到2009—2010年的最高水平62%,之后又慢慢回落到2019年的54%左右,呈现出“M”形走势。出现这一走势的原因,主要是随着房地产价格的波动,不动产贷款利率与工商贷款利率的利差呈现出明显的“M”形波动。在2008年全球金融危机之前,房地产市场日益繁荣,不动产贷款利率上升速度快于工商贷款利率上升速度;全球金融危机期间,两者利差急剧下降,之后伴随量化宽松而短暂反弹;在2010年见顶后,两者利差又震荡下行(见图2)。

2.负债结构呈现明显的“付息化”趋势

付息负债比例从1980年的70.6%,逐步上升到2018年的84.9%。其中,付息存款的比例在2011年允许对活期存款付息后上升了超过10个百分点。另外,随着金融监管日趋严格,美国银行业的总权益比例也持续上升,到2018年已经达到11.1%(见表2)。

美国银行业存款结构的变化呈现明显的“储蓄化”特征。1982年以前,活期存款和储蓄存款占比呈下降趋势,定期存款占比呈上升趋势,尤其是小额定期存款占比到1982年一度上升至66.8%的高点(见图3)。然而,随着金融创新的深化,尤其是随着付息支票账户(NOW)和货币市场存款账户(MMDA)的推出,活期存款与定期存款占比快速下降,储蓄存款占比持续上升,2019年底已经达到64%。

(四)美国银行业应对“换锚”的举措

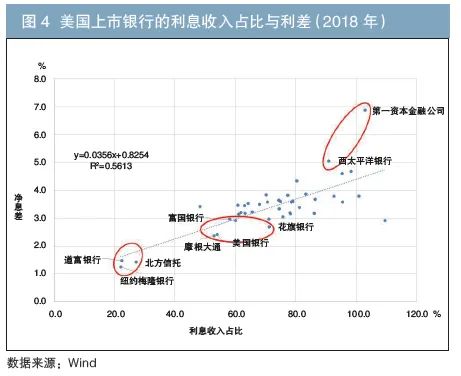

经过多年的竞合,美国商业银行已经形成三种类型:投行型、综合型和零售型(互联网型)。以银行的利息收入占比为横轴、净息差(存贷利差)为纵轴绘制坐标(即“净息差—利息收入占比”空间坐标系),美国主要的上市银行大致沿着向右上方倾斜的趋势线性分布,利息收入占比越高的银行,其净息差越高(见图4)。其中,以道富银行、纽约梅隆银行和北方信托为代表的投行型银行,净息差最低,利息收入占比也最低;以摩根大通、美国银行、花旗银行和富国银行为代表的综合型银行,净息差和利息收入占比都居中。以第一资本金融公司和西太平洋银行为代表的本地零售型(互联网型)银行,净息差和利息收入占比最高。

(五)微观主体的“寻锚之道”:预期和收支匹配

1.利率选择的“适应性预期效应”

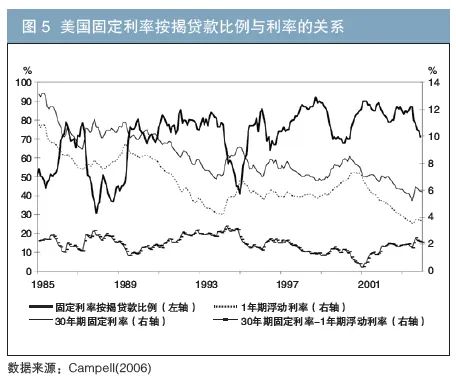

Campell(2006)的研究展示了1985—2002年美国固定利率按揭贷款(FRM)和浮动利率按揭贷款(ARM)的比例情况。在1985年、1987年、1995年和2000年,当30年期固定利率较高且与1年期浮动利率的利差较高时,固定利率按揭贷款比例较低。在其他绝大多数时候,固定利率按揭贷款比例都为70%以上(见图5)。这体现了一种“适应性预期”,即人们认为当前的利率水平会长期持续下去,因此往往根据当下的利率做决定,而不是基于整个还款期间的利率水平来决策。美国民众偏爱固定利率贷款,也与按揭再融资非常便利有关系。本文研究发现,95%选择再融资的借款人都能在4年内达到降低按揭利率的效果,因此如果美国民众发现之前的固定利率贷款定价偏高,他们中很多人会选择再融资来降低利率。

2.利率选择的收支匹配原则

Blacklow等(2010)利用2006—2009年澳大利亚11万个房屋按揭借款人数据研究了微观主体的利率选择。自1989年12月澳大利亚按揭贷款利率创出17.5%的历史最高值后,就一路震荡向下,到样本期开始的2006年1月已经降至7.32%。由于澳大利亚的再融资不如美国便利,借款人更加关注利率中长期向下的走势,一般都会选择浮动利率。然而,短周期内澳大利亚处于加息周期,样本期48个月内有42个月处于利率上行期,这令选择FRM的借款人比选择ARM的借款人平均多支付25BP的利率。尽管如此,仍有28%的人选择FRM。进一步对比发现,家庭净资产和收入较低的借款人,更倾向于为降低支出风险而选择FRM。样本期内选择FRM的借款人净资产比选择ARM的借款人平均低18.3%(10.1万澳元),月收支净结余平均低40.6%(1066澳元)。

中国利率“换锚”的过程、背景及应对

(一)中国利率“换锚”的过程

1.中国利率市场化是一个渐进过程

自1993年至今,中国利率市场化改革已历时27年,其间经历了1997年亚洲金融危机、2008年全球金融危机、2015—2016年人民币贬值压力加大等多次考验,总体上按照“先外币、后本币,先大额、后小额,先贷款、后存款”的原则,一直在渐进、有序地推进。

2.此次“换锚”的特色是分类施策

根据贷款类型的不同,此次“换锚”有两种处理方法。商业性个人住房贷款贯彻“房住不炒”的要求,新发放部分要求首套房贷款利率大于或等于相应期限LPR,二套房贷款利率大于或等于相应期限LPR+60BP;存量部分转换前后实际承担的利率水平不变。商业性个人住房贷款外的其他贷款利率则由借贷双方商定。

3.贷款利率期限溢价上升

自2019年8月20日新的LPR形成机制正式运行以来,截至2020年2月20日,1年期LPR已经下调了20BP(其中2020年以来下调10BP),但5年期LPR只下调了10BP(其中2020年以来下调5BP),5年期与1年期LPR的期限溢价上升了10BP。由于工商业贷款和居民消费贷款更多挂钩1年期LPR,房贷大多挂钩5年期LPR,因此期限溢价的上升,一方面是对通胀预期提高作出的反应,另一方面也体现了分类调控的思路。

4.存款利率市场化稳妥推进

2020年2月22日,中国人民银行相关负责人就《2019年第四季度中国货币政策执行报告》发布后相关焦点问题接受专访时表示,存款基准利率是我国利率体系的“压舱石”,将长期保留。3月,根据《中国人民银行关于加强存款利率管理的通知》,中国人民银行将对定期存款提前支取靠档计息等不规范存款“创新”产品进行清理,并将结构性存款保底收益率纳入自律管理范围。

(二)中国利率“换锚”的背景

1.中国银行业利差水平在全球并不高,并且同样呈下降趋势

据世界银行统计,中国银行业利差为2.9%(2018年),低于全球平均水平的5.4%(2017年)、美国的3.3%(2018年)和印度的3.1%(2017年)。之所以中国的“融资难、融资贵”问题反应如此强烈,主要是因为中国经济增长速度明显快于全球主要大国,信贷供不应求。

此外,当前中国银行业利差水平也呈下降趋势。根据世界银行的数据口径,2000年和2010年,中国银行业利差分别为3.6%和3.1%,到2018年降至2.9%。据银保监会发布的数据,2019年中国银行业利差为2.2%,比2010年降低了0.3个百分点。

2.近十年来中国银行业的资产负债结构变化与国际大势趋同

中国银行业贷款结构也同样出现了“房贷化”倾向。包含个人住房按揭贷款和房地产开发贷款在内的房地产贷款占全部人民币贷款余额的比重,已从2011年的32.6%上升到2019年的48.6%。同期,工商贷款[1]的占比从55.3%降低到32.2%。

我国银行业存款结构虽然没有出现明显的“储蓄化”趋势,但是定期存款占比也出现了“先升后降”的过程。这与美国20世纪80年代利率市场化进程中的经历类似,背后是金融创新的增加及存款计息方式的多元化。2014年以来,单位定期存款占比的下降,以及单位活期存款和个人储蓄存款占比的上升(见图6),在一定程度上就与越来越多的银行与支付机构、基金管理公司合作推出各种“宝”类现金管理产品有关。这类现金管理产品支取灵活且利率不低于普通定期存款。

(三)中国银行业应对“换锚”的举措:根据自身特征专业化发展

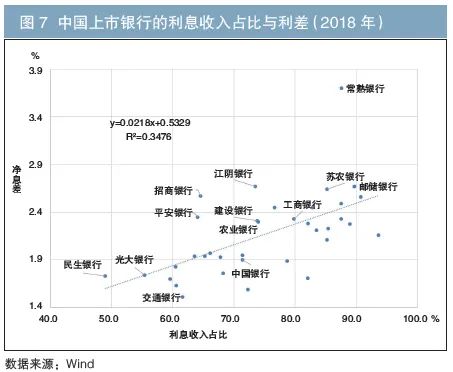

在利率市场化背景下,我国商业银行正在朝专业化方向发展。中国主要上市银行在“净息差—利息收入占比”空间坐标系中的分布,也一样呈现向右上方倾斜的线性分布(见图7)。工商银行、农业银行、中国银行及建设银行的两项指标居中,与美国主流银行相似。民生银行、光大银行等对公业务占比高,净息差相对较低。邮储银行、苏农商行[2]等银行零售业务占比高,净息差在行业中最高。其中,比较特殊的是常熟银行,这是一家以本地零售业务为主的银行,净息差在全行业遥遥领先,与美国西太平洋银行可以比肩。中国也有可以比肩美国第一资本金融公司的银行,就是尚未上市的微众银行,其2017年净息差高达7%。另外,平安银行、招商银行等正在大力推进“零售+金融科技”战略,其表现明显异于大部分银行。

(四)中国按揭贷款借款人:并非只有LPR一个选择

当前我国利率下行趋势比较明显,但是借款人也需要仔细考虑自身资产负债状况和收支情况,做好资金匹配和期限匹配。对于收入相对较低而又不稳定、还款压力较大的借款人,可以考虑选择固定利率。另外,如果将来5年期LPR下行较多,按固定利率还款不划算,借款人也可以选择提前还款。

注:1.此处工商贷款数据是用对企业和机关团体的贷款减去房地产开发贷款计算得来。

2.苏农商行是苏州农村商业银行的简称。

参考文献

[1] John Y. Campbell. Household Finance[J]. Journal of Finance, 2006,61(4):1553-1604.

[2] Paul Blacklow et.al.. Fixed versus floating rate - borrower characteristics and mortgage choice in Australia[R]. Reserve Bank of New Zealand,2010,No.3957590.