作者

陈健恒分析员,SAC执业证书编号:S0080511030011 SFC CE Ref: BBM220

朱韦康分析员,SAC执业证书编号:S0080519090004

李雪分析员,SAC执业证书编号:S0080519050002

4月经济数据预测

4月PMI继续修复,但势头放缓;企业依靠现有订单仍然能够维持3月的出口,但是作为中国贸易领先指标的韩国进出口已经疲态显现:4月韩国出口额同比减少24.3%(图6),外需的拖累即将显现。在内需支撑下,4月的经济数据可能仍在修复,但速度放慢。信贷也仍然偏强,但是信用分化可能加剧。这种分化在经济总量层面还难以体现。从4月长江商学院的中小企业BCI指数看,企业融资、投资指标较上月走低,4月的企业招工前瞻指数45,较上月的49.1进一步走低,表明中小企业的就业改善未能持续;BCI招工指数45与PMI从业人员50.2形成对比,也反映中小企业的用工前景问题:PMI从业人员包括了较多的大型企业,中小企业的招工情况反而有所恶化。这一逻辑下,经济下行的压力还将传导到居民收入的压力。

往后看,企业和居民的信心恢复进度是最大的不确定性。从五一的出行情况看,各类交通方式发送旅客同比还是腰斩的状态,由于无症状感染者的存在和海外疫情的蔓延,国内消费者的谨慎性难以很快消除,消费的信心恢复有一定难度。这是跟非典结束后,非常不同的地方。同样,在复杂的“后疫情”时代国际局势下,面临繁多的政策不确定性,企业的信心恢复也比较困难。

投资

4月生产条件改善、进度加快带动此前被压制的投资需求恢复,此外春节后信贷投放速度加快和天量信用债发行,将改善大中型企业的融资环境,对冲了一部分的投资意愿下行。但是对于外贸相关企业而言,新订单有限,仍依靠消化现有订单,随着欧美5月后逐渐复工,供应链问题有望部分得到解决。但是参考中国疫情稳定后,还需要一段时间的信心重塑,欧美消费重启速度也会较慢,因此外需恢复也会较慢。从美国的VIX指数也能一定程度反映企业的信心恢复较慢,VIX目前还未回到疫情之前的正常水平。美国消费者信心下滑至金融危机状态(图4、5),从历史经验看,修复也会比较缓慢。

制造业面临外需、投资信心拖累,也受到超量的信贷供给刺激。但我们认为,在在风险偏好下行的环境中,融资改善仍无法有效提高企业的投资意愿。工业的中长期贷款增速创2015年以来新高;从央行发布的制造业贷款需求指数看,制造业融资改善(图1),但是从草根调研看,企业贷款存在去往理财产品中空转的可能。百城工业用地占地面积同比看制造业投资也仍然处于底部(图2)。

地产投资方面,4月38城新房销售同比下降17%(3月为-34%),销售回升、但力度有限。土地市场热度回升明显,4月300城拿地面积同比在25%(而3月同比还是腰斩),当然有很大原因是去年4月土地出让的低基数。出让平均溢价率较3月略有回调。按此估算,土地投资应该继续支撑房地产投资,但是可持续性还要再观察。假设4月全国土地购置面积同比在25%,今年以来土地成交累计同比还在-9%,并未转正,因此地产投资也还未转正。

基建方面,资金充裕仍然是主旋律,但是从高频数据看进度也未超预期。目前财政部已提前下达两批专项债,合计额度1.29万亿,占去年全年发行量的90%,另外第三批专项债也即将下达,全年大概率超3万亿,或者达到4万亿。宽松的资金额度,对基建上游的建材有较大促进作用,4月中旬后水泥价格开始回升,全国大部分水泥企业产能打满,甘肃水泥库容比已降至4成,创下历史新低,验证水泥产销两旺。黑色方面,资金宽松导致一部分贸易商累库、建材成交活跃。但我们需要提示,除了赶工、延迟需求的释放的真实需求,另一部分新增的表观需求其实是由于胀库等多种原因造成,并非真实需求。所以虽然表观需求较强,价格却一直在下行(图3)。

综上,生产进度加快继续改善投资数据。全月平均复工进度进一步提升,带来4月实际投资进度回升。就总量估计而言,假设4月投资项目赶工,将进度加速到去年同期的105%,即4月单月固投增速在0%附近,1-4月累计固投的同比在-11%左右。

消费

乘用车消费回升带动下,4月社零增速可能较3月有所修复。乘联会数据显示,4月1-25日乘用车零售同比下滑1.6%(图10),零售销量较3月的明显修复,但同比依然负增长,汽车消费整体呈现平稳恢复的态势。一季度居民人均可支配收入增速虽然名义增长0.8%,但扣除价格因素后实际下降3.9%,收入下滑对消费的拖累较为明显,一季度居民人均消费性支出名义增速同比下降8.2%,扣除价格因素后实际下降12.5%。在收入下滑的情况下,我们预计4月居民消费也难以大幅提振,尤其是疫情管制并未消除,对服务业的冲击仍未修复。

价格方面,虽然4月国际油价依然大幅波动,但由于国际原油价格低于40美元/桶的,因此4月国内柴油和汽油价格均未调整,预计燃料RPI平稳。食品方面,随着气温回升以及复工复产推进,4月蔬菜和肉类价格继续回落,预计食品RPI继续下行。综上来看,我们预测4月社会消费品零售量同比增长-5%左右。

外贸

出口方面:4月出口增速可能较3月明显下滑。3月出口数据下滑的幅度低于预期,主要是由于国内3月复工,企业加速完成此前欠的订单,叠加国家出台的外贸退税等政策扶持。此外,发达国家3月中旬才开始相继封锁经济,再加上新兴市场疫情较轻,疫情封锁不严,因此3月出口并未受到明显大幅冲击。但外需的冲击可能更多在4月及之后的贸易数据中显现,3月下旬开始全球范围内的疫情管制和停工停产导致纺织、家电等行业出口订单明显下滑,而海外停产导致全球电子产业链停摆也会制约国内高新技术产品出口,钢材等产品出口也面临下滑。4月欧美制造业PMI初值均出现断崖式下跌(图11),反映外需明显萎缩,而4月我国PMI新出口订单大幅回落12.9个点至33.5。从出口运价看,3月中国出口集装箱运价指数CCFI较3月继续下滑,同比增速逐周回落,显示出口需求持续走弱。

进口方面:3月进口降幅收窄,主要是原油、农产品、煤炭等进口加快。一季度由于国际油价下跌,我国原油进口加快,同比增长5%,港口原油库存处于高位,但由于国内交通管控依然严格,民航运输停摆,原油消费需求仍受到抑制,在消费不足的情况下我们认为4月原油进口需求也会较3月回落。海外油价大幅波动,也会从价格上拖累进口金额。同样地,一季度我国煤炭进口同比增长28.4%,国内原煤生产也大幅增加,但由于下游需求并没有明显提振,因此煤炭价格近期也出现下跌迹象,我们预计4月煤炭进口需求也会受到抑制。4月PMI进口指数回落4.5个点至43.9,可能意味着进口已经开始放缓。综合来看,我们认为今年4月出口同比-20%左右;进口同比-18%左右(图6、7)。

工业

4月PMI生产回落0.4个点至53.7,生产整体依然强劲,预计4月工业增加值增速可能同比转正。4月六大发电集团耗煤量增速跌幅较3月收窄至-12.9%(图12);由于4月雨水较多,火电发电量不能准确反映用电量,根据发改委数据,4月上半月全国发电量同比增长1.2%,企业复工复产持续改善。电网企业监测数据显示有色、医药、电子、化工、钢铁、机械等工业行业用电量达到或超过去年水平,表明这些行业生产可能已经恢复正常。国内复工复产持续推进以及前期出口订单赶工等因素下工业生产预计继续小幅提振。从高频数据看,4月上旬重点统计钢铁企业粗钢产量同比下降0.47%(上月-1.7%),生铁和钢材产量同比增长1.95%和1.91%(上月1.1%和-0.1%)。然而部分工业品如煤炭产量可能难以进一步提振,由于一季度煤炭进口和生产大幅提升,而需求仍偏弱,因此煤炭价格出现下跌,近期煤炭协会已倡议煤企减产以调整市场供需平衡。整体来看,4月工业生产增速较3月小幅加快,我们预计4月工业增加值增速在0-2%左右。

通胀

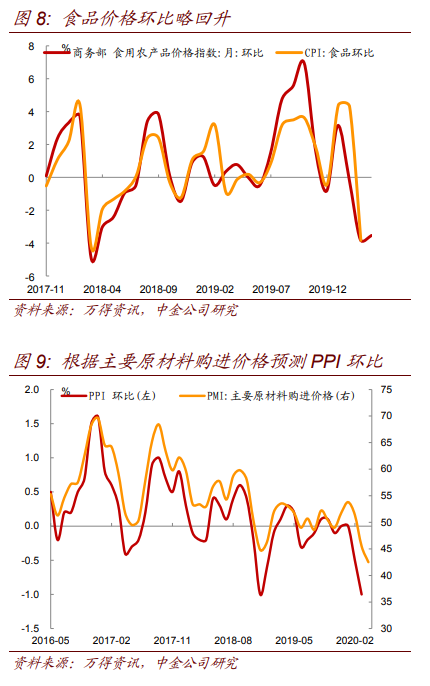

PPI方面,我们预计4月PPI环比-1.5%,同比增速-3.3%左右。虽然OPEC+达成了号称史上最大规模的减产协议,但原油供需失衡的格局难以扭转,因此4月国际油价继续大幅环比下跌40.7%,油价下跌也拖累石油产业链工业品价格一同下跌。疫情扩散情况下外需明显下滑,已经体现在发达经济体4月的制造业PMI数据中,反映在价格上,4月PMI主要原材料购进价格较3月继续下跌3个点至42.5(图9),按历史规律,PPI环比还将进一步下行。黑色系工业品价格更多取决于国内供需情况,国内复工复产推进,上游生产较为强劲,而补生产和囤货需求推动下需求似乎也不弱,因此4月黑色系价格企稳,但需要注意的是这部分需求并不完全是真实的消费需求,后续海外订单减少后需求端可能会再次走弱,而在生产旺盛的情况下黑色系价格也有重新回落的风险。整体来看,4月BPI指数环比下跌6%,跌幅较3月继续扩大,预计4月PPI将继续下行。

CPI方面,预计4月CPI食品项环比-3%,非食品项环比-0.4%,CPI同比增长3.2%左右(图8)。天气转暖加上应季蔬菜陆续上市,4月蔬菜价格继续下跌5.2%。一季度大幅增加猪肉进口,生猪和能繁母猪存栏也企稳回升,猪肉供需情况改善,因此4月猪肉价格继续回落,环比下跌6.1%,牛羊肉价格也分别下跌1%和2.4%。七种重点水果价格上涨1.5%,可能是近期苹果、梨遭受寒潮、霜冻天气影响造成冻害导致产量减少。4月禽类和蛋类价格转跌为升,环比分别上涨2.9%和2.2%。非食品方面,PMI服务活动中餐饮业景气度有所恢复,但住宿、文化体育娱乐、居民服务等行业商务活动指数连续三个月位于45以下,相关企业生产经营依然困难,因此预计相关分项难以提振。4月国际油价继续大幅下跌,预计会继续拖累交通和通信项。整体来看,CPI食品项环比继续下跌,但跌幅可能略收窄。消费需求低迷持续抑制非食品项,CPI同比将继续走弱。

货币信贷

信贷方面,贷款投放节奏仍然较快,我们预计新增信贷总量可能在1.3万亿元,超过去年同期的1万亿元。

地方债+专项债发行减速,但预计仍有2900亿元,同比增400亿元。目前信用债发行环比继续回升至1.7万亿元,预计净增将达到9000亿元,成为社融的主要支撑。由于疫情影响,发行条件受限,用益信托网的信托净融资数据环比下降,而且表内融资成本下降、挤出非标融资,我们预计新增非标有所减少,信托+委托贷款净增额为-800亿元,表外票据有所减速。社融增量可能达到2.5万亿元,社融增速上升至11.8%左右。

土地出让提速叠加企业贷款上升较多,M1同比有望提升至6%左右。在M1的带动下,M2有望回升到10.3%。