确定不再关注此人吗

2019年是家居行业机遇和挑战并存的一年,也是红星美凯龙在自我突破中迈上新台阶的一年。

4月17日晚间,红星美凯龙(01528.HK,601828.SH)正式发布2019年年度报告。报告期内,红星美凯龙实现营业收入为164.7亿元,同比增长15.7%;扣非后归母净利润为26.1亿元,同比增长1.9%。毛利为107.3亿元,同比增长13.9%,综合毛利率为65.2%。基本每股收益为1.26元,同比增长5%。

基于良好的经营现状,红星美凯龙公布了2019年度权益分派预案,拟每10股派发现金股利人民币2.53元(含税), 同时以资本公积金向全体股东每10股转增1股。即拟派发2019年度现金股利8.98亿元(含税),转增3.55亿股。拟派发现金股利占当年实现的可分配利润的20.05%,占2019年合并报表归属于上市公司股东扣除非经常性损益净利润的34.36%。

营收稳健增长,毛利率保持高位

从收入结构来看,红星美凯龙2019年自营商场业务收入为77.99亿元,同比增长8.8%,主要源于新开业和存量商场收入的增长;委管商场的收入为47.02亿元,同比增长12.6%,主要源于业务拓展,商业咨询费及招商佣金收入增加,以及委管商场数量增加对应委托管理服务收入增加。

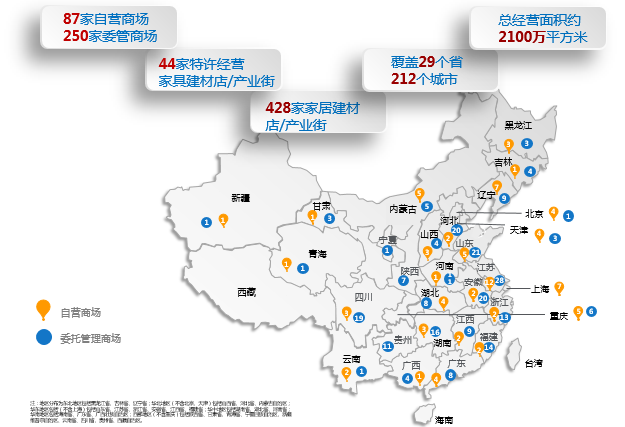

截至2019年底,红星美凯龙经营了87家自营商场、250家委管商场,还通过战略合作方式经营12家家居商场。此外,红星美凯龙以特许经营方式授权开业44个特许经营家居建材项目,共包括428家家居建材店/产业街。

红星美凯龙经营的自营商场和委管商场覆盖全国212个城市,商场经营面积达到2100万平方米,商场出租率高达93.5%。公司通过自营商场与委管商场双轮驱动的发展模式占领了一线城市、二线城市核心区域的物业,同时积累了丰富的商场营运经验,不断提升品牌价值,并构建了较高的进入壁垒。

此外,公司还有33家储备中的自营商场,筹备中的委管商场中,有359个签约项目已取得土地使用权证/已获得地块。

报告期内,受益于自营商场和委管商场的毛利率均有所提高,红星美凯龙综合毛利率为65.2%,仍处于行业较高水平。

值得注意的是,红星美凯龙财务稳健水平进一步提升。数据显示,2019年红星美凯龙资产负债率(剔除租赁准则影响后)由上年末的59.1%下降至58.7%,下降了0.4个百分点,资产负债结构得到优化。

纵横双向扩张,向全渠道泛家居航母稳步前进

在2019年的春季大会上,红星美凯龙正式对外官宣了“红星美凯龙”、“欧丽洛雅”、“星艺佳”三大品牌,通过多品牌并驾齐驱、全面布局,以满足更广范围、不同层次的消费需求。

2019年,红星美凯龙多品牌战略布局卓有成效。以其中布局下沉市场的星艺佳品牌为例,截至2019年12月31日,星艺佳已拓展至全国29个省市,布局超150座三四线新兴城市,签约总面积超480万方。以开业商场计算,截至2019年12月31日,红星美凯龙已经以星艺佳品牌,通过特许经营方式,在全国范围内授权开业了44家商场。星艺佳在三四线城市的迅速发展,与红星美凯龙在一二线城市的深耕布局形成战略性互补,为家居龙头开辟出下一个增长点。

红星美凯龙还通过战略合作,加速抢占市场。2019年7月,公司用增资和收购股权的方式,以3.48亿元投资银座家居,共计获得银座家居46.5%的股权,并列第一大股东。银座家居是鲁商集团旗下零售业三大支柱企业之一,在山东的济南、菏泽、临沂、威海等9个城市拥有12家门店。

特许经营叠加战略合作模式,加快经营版图扩张步伐,进一步“跑马圈地”稳固家居行业龙头地位。

除了在家居消费领域纵向扩张外,红星美凯龙还基于 “全渠道泛家居业务平台服务商”的战略布局,以“家”为核心,进行业务和价值的横向扩张。

以家装业务为例,2019年红星美凯龙继续践行“高端家装就一站”的战略目标,发布大家居生态链平台计划, “拎包入住”计划是大家居生态链平台的第一个落地计划,瞄准万亿级市场精准发力。截至报告期末,红星美凯龙已在全国开设了121家自营家装门店,与商场业务形成协同效应,创造出独特的共享客源及供应链的商业模式。