铝:库存出现拐点,期价有望小幅续涨

2020.04.27 14:15:01

新浪财经综合

原标题:铝:库存出现拐点,期价有望小幅续涨 来源:文华财经

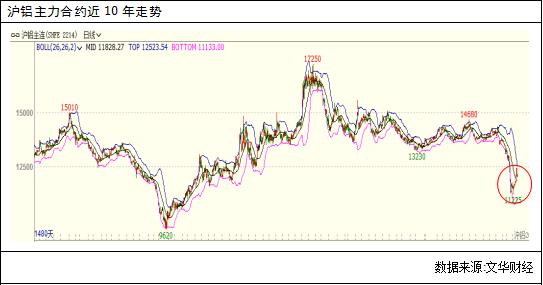

征稿(作者:广州期货 黎俊)--近期,沪铝主力合约2006在经过4天的连涨后有所回落,4月21日回落比较明显。总体来看,相较于前期低点,铝价的重心得到小幅的上移。

1.国内铝市供应端分析

4月,氧化铝现货价格为2161.83元/吨,较上月下跌386.71元/吨,或-15.17%,波动范围:2076~2310。2019年同期氧化铝均价为2687.86元/吨。本月氧化铝均价处于5年同期的第2低位。

本月,环渤海动力煤5500K现货均价为511.33元/吨,较上月下跌45.80元/吨。

据百川资讯,近期主产地供给宽松,煤矿产能释放良好,用煤淡季电厂机组运行减少,整体需求不强,部分煤矿开始以销定产,港口库存继续累积。港口方面,高库存压力的供货商在低价卖货,但整体成交量有限,市场价格延续下跌。下游方面,目前电厂在高库存和不断下跌的煤价面前,大都推迟装船时间,等待继续下跌,采购积极性持续低迷。目前已进入煤炭消费淡季,部分电厂开始例行检修,日耗回升受阻,加之市场煤价跌跌不休,悲观情绪继续升温。进入汛期后,水力发电将有所增加,挤占电煤市场份额。

综合来看,目前动力煤供应仍然过剩,煤矿库存偏高,短期价格继续承压。

4月,预焙阳极均价为3087.50元/吨,较上月下跌168.07元/吨,或-5.16%,波动范围:2830~3430。

4月氟化铝均价为9308.33元/吨,较上月下跌46.21元/吨,或-0.49%,波动范围:9150~9500元/吨。

4月,电解铝平均生产成本为11183.45元/吨,较上月下跌908.27元/吨,或7.51%。2019年同期电解铝生产成本为12456.29元/吨。本月电解铝生产成本处于近5年同期的第2低位。

但图中标红的地方值得注意,由于4月中上旬铝价持续回暖,电解铝冶炼企业盈利已经明显得到改善,4月13日-4月17日,电解铝平均盈利水平达到941.84元/吨,已经摆脱亏损。综合来看,由于2-3月份铝价持续下跌,导致部分电解铝冶炼企业出现亏损而停产,现在,电解铝企业盈利水平已经明显修复,这将导致原本有减产意愿的一些电解铝冶炼企业暂缓减产计划,预计电解铝企业的减产对于铝价的支撑作用有限。

2.国内电解铝需求端分析

电解铝的消费主要集中在汽车、房地产以及电缆行业。从数据来看,根据中汽协的数据,3月份我国汽车产销分别达142.2万辆和143万辆,环比增长4倍和3.6倍,但同比下降44.5%和43.3%。这表明,3月份汽车市场较2月份明显回暖,但表现不及去年同期。中汽协预测二季度中国汽车市场会有较大复苏,但难以恢复到去年同期水平。在仅考虑国内因素影响的情况下,随着各项支持和促进政策的陆续出台,结合汽车行业企业的积极努力,下半年汽车行业的销售水平有望恢复或超过去年同期,但仍将受到海外疫情防控进展的不确定因素影响。

房地产方面,国家统计局数据现实,全国房地产开发投资21963亿元,同比下降7.7%,降幅比1-2月份收窄8.6个百分点。1-3房屋新开工面积28203万平方米,下降27.2%,降幅收窄17.7个百分点。1-3月房屋竣工面积15557万平方米,下降15.8%,降幅收窄7.1个百分点。数据也表明,房地产市场有所回暖。

进入2020年,新冠肺炎爆发,为了促进经济活力,中央正式明确了“新基建”主要包括七大领域即,5G基建、特高压、城际高速铁路和城市轨道交通、新能源汽车充电桩、大数据中心、人工智能、工业互联网。从细分领来看,根据我的有色网的调研,2020年高铁和地铁建设大约需要铝材15万吨左右,特高压项目将至少推动超过125万吨的铝消费,新能源汽车充电桩的建设将至少提高铝的消费将会4.2万吨,而大数据中心、人工智能、工业互联网仅在一些电子元器件和包装等方面会使用到铜或铝等金属对于铝的需求提振有限。我国铝平均消费量有3000多万吨,因此由新基建拉动的铝消费占总消费的比重并不大,对铝价的提振作用亦有限。

综合来看,目前铝市下游需求有所回暖,但不及去年同期,这将限制铝价的上行高度。

截至4月24日,上海期货交易所铝库存为251191吨,较4月7日的年内高点315782吨,下降了64591吨,库存去化明显,表明下游需求有一定程度回暖。

社会库存方面,截至4月23日,上海有色网社会库存为135.90万吨,较上月减少27.6万吨,或16.47%。

综合来看,国内库存出现了拐点,但是与去年同期水平相比,依然偏高,但随着时间的推移,国内更多的企业将实现复产复工,库存水平有望进一步下降。

3.境外疫情简析

从3月份开始,新冠肺炎在国外迅速蔓延,根据世界卫生组织的最新数据,全球除中国外确诊病例达280万例,世界头号经济强国美国确诊病例超过90万例,受疫情影响,境外多家汽车企业,比如丰田、日产等均宣布暂停生产,这将令伦铝承压,也利空沪铝。

4.突发宏观事件值得关注

除了疫情之外,近期宏观突发事件频繁,令原油价格大幅波动,铝价也受到影响。3月下旬,俄罗斯与欧佩克组织无法就减产协议达成一致,导致油价暴跌,沪铝接近跌停。4月21日,原油因空头逼仓再度大跌,导致伦铝走弱,沪铝低开低走。从图中可以看出,原油价格走势与伦铝、沪铝价格走势较为一致,相关系数分别达到了0.77和0.80,相关性较强。如果油价再次出现大幅波动,铝价也很有可能受到影响。

5.总结和建议

综合来看,国内疫情基本得到控制,下游企业陆续复产复工,从数据来看,3月表现已经明显好于2月,但和去年同期相比,还是有一定差距,虽然要恢复至正常水平还需要一定时间,但随着时间的推移,下游需求还将继续向好。从供应端来看,虽然前期铝价快速下跌导致部分电解铝企业停产检修,但是近期铝价有所回暖令电解铝冶炼企业利润有所恢复,减产意愿有所减弱,而且,目前停产产能占总产能的比例不高,供给端的收缩对于铝价的提振作用相对有限。而库存出现拐头,表明目前铝市需求端的表现好于供应端。另外,从绝对价格水平来看,当前价格并不高,接近近10年价格水平的低点,下行空间相对有限。预计沪铝主力合约短期震荡偏强,运行区间11800-12600。建议关注宏观因素,比如油价剧烈波动对铝价带来的影响。

作者简介:黎俊,广州期货股份有限公司有色金属研究员,硕士毕业于英国莱斯特大学,侧重于通过深入基本面和产业链的研究来判断相关品种的价格走势,同时兼顾技术分析和金融工程的研究。