原标题:永利澳门(01128.HK):1季度受疫情影响,澳门入境限制措施出现放宽迹象,维持“持有”评级,目标价17.2 港元 来源:格隆汇

评级:持有

目标价:17.2 港元

核心观点

1 季度业绩受到疫情负面影响:20Q1 公司实现 GGR 5.43 亿美元,同比下滑 62.8%。其中,贵宾业务 GGR 为 2.62 亿美元,同比下滑 66.7%。中场业务 GGR 为 2.49 亿美元,同比下滑 57.1%。这主要是因为受到新冠疫情影响,自 1 月 29 日起内地赴澳门团队和自由行签注暂停,同时自 3 月下旬开始澳门限制入境措施继续收紧。公司实现经调整物业EBITDA 2938.4 万美元,同比下滑 92.4%。

管理层预计 GGR 恢复至疫情前 45%水平时可以实现盈亏平衡:在 2月份赌场关闭期间,澳门物业每天的现金亏损为 250 万美元。而在 2月底赌场恢复营业后,每日 GGR 逐步恢复至去年 4 季度 25-30%的水平,在此期间公司每天的现金亏损减少至 80 万美元。但是随着 3 月下旬澳门的入境限制措施进一步升级,4 月份赌场每天的现金损失重新提高至 200 万美元。管理层预计在澳门的入境限制解除后,若每日 GGR恢复至正常 45%的水平时,公司将能实现 EBITDA 的盈亏平衡。

管理层对限制措施解除后需求恢复表示乐观:5 月 3 日开始澳门入境限制措施出现放宽的迹象:(1)入境珠海和中山的澳门师生不再需要被隔离 14 天;(2)澳门健康码投入使用,取代目前使用的入境口岸健康申报系统;(3)拱北口岸的通关时间恢复至疫情前时间。管理层认为目前存在许多被压抑的博彩消费需求,并且认为在入境限制措施逐步解除后,贵宾业务及高端中场业务将恢复得更快。

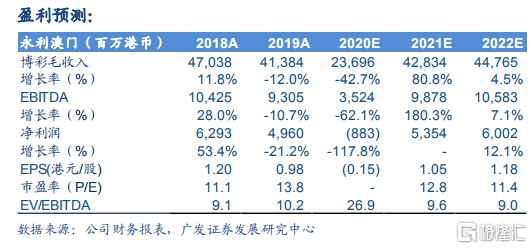

20-22 年 EBITDA 分别为 35.24 亿、98.78 亿和 105.83 亿港元。考虑到疫情对澳门博彩业的影响是短期的,因此我们基于公司 21 年EBITDA 98.78 亿港元计算公司估值。由于目前距离 21 年还有一段时间,我们给予公司 21 年历史中枢向下 1 倍标准差 EV/EBITDA 11.6x,计算得到公司合理价值为 17.2 港元/股,维持持有评级。

风险提示。内地疫情扩散的风险;外汇管制收紧的风险;赌牌续期的风险。