来源:国金证券研究所

医药健康研究中心

医药袁维团队

基本结论

2019年,国内医疗器械行业保持平稳增长,各细分行业龙头继续保持着优于行业平均水平的成长速度,稳定的扩大优势;国产中高端医疗设备、化学发光、POCT、骨科耗材、心血管耗材、眼科耗材等热门品类具备增长优势,得到了市场的重点关注。值得注意的是,如单独统计2019归母净利润前10名器械企业,我们注意到其利润增长速度快于行业整体增速,行业持续分化,领先企业优势扩大。

2020Q1由于疫情影响,医疗器械行业发展格局出现了较大变化:抗疫相关需求凸显,部分品类应迎来爆发式增长,如部分医疗设备(呼吸机、输注泵、监护仪、移动DR)、部分低值耗材和家用医疗器械(口罩、手套、防护服、体温计)、新冠检测试剂(核酸检测试剂/抗体检测试剂等);但由于医院常规诊疗和消费医疗需求受到影响,一些前期成长表现良好的器械品类(如大部分高值耗材、部分体外诊断试剂和仪器、部分医疗设备)在2020Q1被压制甚至出现下滑

二季度展望:把握前期需求的持续和常规诊疗与消费的反转。展望二季度,我们继续看好医疗器械板块两类投资机会:

1)抗疫情需求由短期需求转为长期需求:由于前期产能不足订单未被充分满足、海外疫情持续性强与国内等原因,前期抗疫需求在二季度将得到延续,其中检测试剂、国产医疗设备等领域将是重点品类;

2)常规诊疗和消费医疗迎来恢复:随着国内常规诊疗的恢复,前期受到压制的品类有望迎来编辑增速拐点,重回增长通道,股价和估值面也存在修复空间。

国产医疗设备迎来放量年,相关需求有望长期化:我们认为,此次海内外抗疫进程中国内外专家对于国产医疗器械品牌有了更深刻的认识,部分国产器械在产品性能、信息化、智能化方面的实力得到了更广泛认可,进口替代和出口突破有望再加速,需求和业绩的持续性也有望超出预期。

新冠检测试剂,海内外需求双线提升:我们认为国内新冠检测仍将维持常态化检测需求,同时出口政策明确,海外订单崛起。由于国内疫情逐步得到控制,而海外疫情仍处于持续期,且出口价格相比内销有一定优势(特别是抗体检测产品),预计外贸出口市场的比重未来将不断上升。

常规诊疗和消费医疗逐步恢复,前期承压板块迎来恢复机遇:我们认为二季度和2020年全年医疗器械板块另一个重要的投资主线将是前期疫情承压板块的恢复。

重点公司

迈瑞医疗、万孚生物、健帆生物、迈克生物、祥生医疗等。

风险提示

海外疫情拐点出现后相关需求下行;行业降价控费政策超出预期;行业估值中枢下移风险;企业疫情后恢复不达预期等。

附录/正文

2019行业延续前期发展趋势,2020Q1疫情扰动改变行业节奏

根据国家卫健委统计信息中心,2019年1-11月,全国医疗卫生机构总诊疗人次达77.5亿人次,同比提高2.8%。

1)其中医院34.0亿人次,同比提高5.4%,其中:公立医院28.9亿人次,同比提高4.8%;民营医院5.2亿人次,同比提高9.0%。

2)基层医疗卫生机构40.4亿人次,同比提高0.5%,其中:社区卫生服务中心(站)7.3亿人次,同比提高4.8%;乡镇卫生院10.0亿人次,同比提高5.7%;村卫生室诊疗人次15.3亿人次。

3)其他机构3.0亿人次。

2019年,国内医疗器械行业保持平稳增长,龙头优势进一步扩大:

1)纳入我们统计范围的部分医疗器械板块公司(见下表)累计实现收入1110亿元,同比增长17%,实现归母利润178.9亿元,同比增长10%。如果将少数因计提商誉减值等事件导致利润大幅波动的企业剔除,医疗器械板块实现归母净利润189亿元,同比增长18%。

2)各细分行业龙头继续保持着优于行业平均水平的成长速度,稳定的扩大优势;国产中高端医疗设备、化学发光、POCT、骨科耗材、心血管耗材、眼科耗材等热门品类具备增长优势,得到了市场的重点关注。

3)值得注意的是,如单独统计2019归母净利润前10名器械企业,我们注意到其利润增长速度快于行业整体增速,行业持续分化,领先企业优势扩大。

2020年1-2月份,全国医疗卫生机构诊疗人次7.0亿人次(不含湖北省、诊所及村卫生室数据),受新冠肺炎疫情影响,同比下降21.3%。

1)医院3.9亿人次,同比降低25.9%,其中:公立医院3.3亿人次,同比降低25.7%;民营医院0.6亿人次,同比降低26.5%。

2)基层医疗卫生机构2.7亿人次,同比降低12.5%,其中:社区卫生服务中心(站)1.0亿人次,同比降低15.8%;乡镇卫生院1.6亿人次,同比降低6.8%。

2020Q1由于疫情影响,医疗器械行业发展格局出现了较大变化:

1)抗疫相关需求凸显,部分品类迎来爆发式增长,如部分医疗设备(呼吸机、输注泵、监护仪、移动DR)、部分低值耗材和家用医疗器械(口罩、手套、防护服、体温计)、新冠检测试剂(核酸检测试剂/抗体检测试剂等);

2)但由于医院常规诊疗和消费医疗需求受到影响,一些前期成长表现良好的器械品类(如大部分高值耗材、部分体外诊断试剂和仪器、部分医疗设备)在2020Q1被压制甚至出现下滑。

二季度展望:把握前期需求的持续和常规诊疗与消费的反转

展望二季度,我们继续看好医疗器械板块两类投资机会:

1)抗疫情需求由短期需求转为长期需求:由于前期产能不足订单未被充分满足、海外疫情持续性强与国内等原因,前期抗疫需求在二季度将得到延续,其中检测试剂、国产医疗设备等领域将是重点品类;

2)常规诊疗和消费医疗迎来恢复:随着国内常规诊疗的恢复,前期受到压制的品类有望迎来编辑增速拐点,重回增长通道,股价和估值面也存在修复。

国产医疗设备迎来放量年,相关需求有望长期化

疫情期间,海内外抗疫相关医疗设备(如监护仪、呼吸机、输注泵、便携彩超、移动DR等)需求迅速增长,国内企业由于在复产组织、产能扩张、供应提升、属地化服务等方面相对跨国企业具备更大的灵活性,在此次抗疫进程中发挥了重要作用

1)根据迈瑞医疗一季报,从春节至3月末,迈瑞医疗在全国范围和国际范围分别紧急交付超过8万台和4万台医疗设备;

2)根据鱼跃医疗官网,今年2月期间,中国呼吸机产量约15000台,公司向全国支援了7000台无创呼吸机;截止4月中旬,鱼跃无创呼吸机已出口过万台,驰援了意大利、西班牙、俄罗斯、英国等国。

3)根据祥生医疗官网,公司便携式彩超先后出口意大利、蒙古等国家,积极投入海外救疫。

医疗装备的国产替代具备降价控费和国家战略安全双重意义

1)目前国产医疗器械进在少部分细分领域(如冠脉支架、监护仪、生化试剂等)已经大比例完成了进口替代;在一些细分领域(如血球、麻醉、呼吸、大型影像设备等)国产器械已经完成了技术突破,但尚未大比例替代进口产品;在相当多的细分领域,国内企业尚未掌握核心技术,市场份额被进口品牌垄断。总体来说,中国高端医疗器械市场以进口品牌为主,进口替代任重道远。

2)我国高端医疗设备主要依赖进口,是群众看病贵的重要原因之一。从节约医保开支,减轻群众负担的角度出发,推进医疗设备自主创新、实现进口替代,仍是行业疫情后最大的挑战和最迫切的任务之一。

3)此外此次疫情表明,生命安全和生物安全领域的重大科技成果也是国之重器,疫病防控和公共卫生应急体系是国家战略体系的重要组成部分。

4)经过此次疫情,我们预计未来国内在重大疫情防控体制机制建设、公共卫生应急管理体系建设、三甲公立医疗资源扩容、基层医疗能力升级、生物安全建设等方面将有更多举措。国内医疗设备企业有望受益于这一进程,实现加速发展。

海外抗疫进程加速国产设备海外突破:在前期报告《对接国际需求,中国医疗器械有望海外突破》中,我们指出中国医疗器械设备出口正面临结构性升级课题,而此次中国医疗设备企业积极助力全球抗疫进程,有望加速国产医疗设备国际化。

我们认为,此次海内外抗疫进程中国内外专家对于国产医疗器械品牌有了更深刻的认识,部分国产器械在产品性能、信息化、智能化方面的实力得到了更广泛认可。今后,国产品牌在拥有核心技术、与进口设备临床效果一致的情况下,有望在海内外市场获得更多与跨国巨头同台竞争的机会,进口替代和出口突破有望再加速,需求和业绩的持续性也有望超出预期。

新冠检测海内外需求双线提升

新冠检测试剂和设备是2020年一季度另一个爆发的疫情相关需求。新冠病毒的检测是新冠疫情应对的重要环节,目前最常见的方法主要有病毒检测(核酸检测)和血清学检测(抗体检测):

1)核酸法侧重于确定被测试者当前的感染情况,主要用于确诊,灵敏度高,但对整体开展条件要求相对较高;

2)抗体检测(血清学检测)侧重于确认测试者既往感染情况,同时检验条件的要求较低,开展相对灵活。但无论是在美国CDC建议还是中国获批的抗体检测产品说明中,均不建议直接使用抗体检测结果作独立诊断标准。

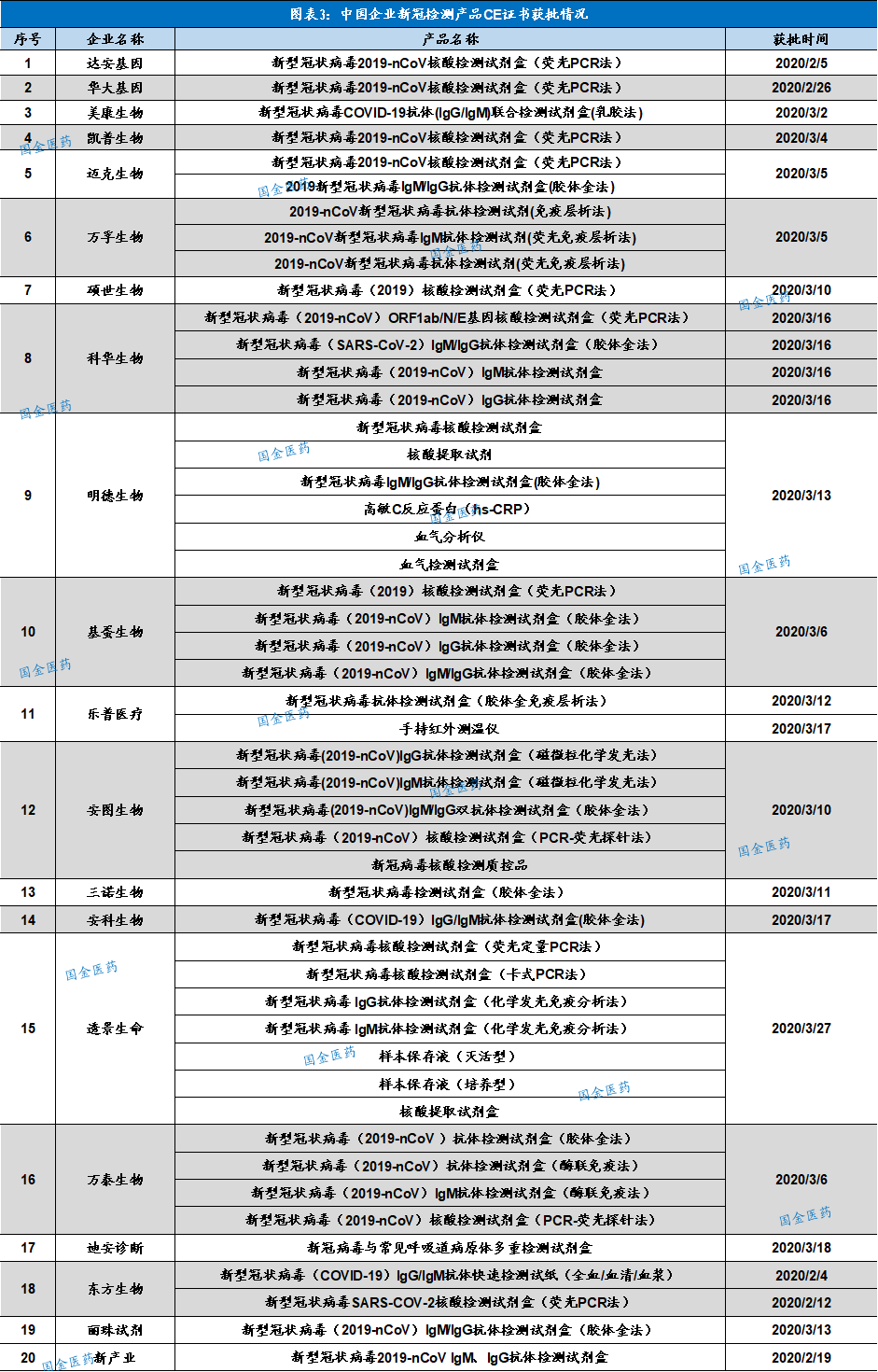

2020Q1国内外均有多款核酸检测/抗体检测试剂获批,新冠检测已经进入规范化、注册化、IVD化、多平台化的新时代。

4月30日中央应对新冠肺炎疫情工作领导小组会议召开,会议指出要提高核酸检测能力,加快快速便捷检测试剂和设备研发生产,缩短检测时间,推进重点人群“应检尽检”、其他人群“愿检尽检”,推动各地互通互认检测结果,促进精准防控、人员流动和全面复工复产。

我们认为当前国内仍然面临海外疫情输入问题,同时重点风险人群检测、复工复产检测和人员流动等也将催生持续性的核酸检测需求,国内新冠检测需求具有持续性。

2020年4月以来,湖北、黑龙江两地先后出台新冠检测试剂集采公告,根据我们前期了解和估计,两地集采中标价格(特别是核酸试剂价格)相比前期行业内采购价格有一定下行,但也对回款周期等条件做出优化。

1)2020年4月23日,湖北药械集中采购服务平台公布《湖北省新型冠状病毒相关检测试剂集中采购文件》;4月26日,公布《湖北省新型冠状病毒相关检测试剂集中采购拟中选企业公示》。

2)2020年5月1日,黑龙江药品集中采购平台公布《黑龙江省新型冠状病毒相关检测试剂集中采购公告》;5月4日,公布《黑龙江省新型冠状病毒相关检测试剂集中采购入围企业公示》。

3)集采的展开,有望压缩中间环节,提升产业效率,降低医保负担。同时,集采的展开也对企业的供应能力、成本控制、产品质量控制等提出了更高要求,国内新冠检测试剂的市场份额有望进一步集中。

2020年4月,三部委联合发布《商务部、海关总署、国家市场监督管理总局公告2020年第12号 关于进一步加强防疫物资出口质量监管的公告》,自4月26日起,产品取得国外标准认证或注册的新型冠状病毒检测试剂、医用口罩、医用防护服、呼吸机、红外体温计的出口企业,报关时须提交电子或书面声明,承诺产品符合进口国(地区)质量标准和安全要求,海关凭商务部提供的取得国外标准认证或注册的生产企业清单(中国医药保健品进出口商会网站www.cccmhpie.org.c动态更新)验放。随着新冠检测试剂出口监管的明确,未来出口市场有望加速崛起。

由于国内疫情逐步得到控制,而海外疫情仍处于持续期,且出口价格相比内销有一定优势(特别是抗体检测产品),预计外贸出口市场的比重未来将不断上升。

1)根据华大基因官网,2020年4月26日,华大基因与沙特阿拉伯王国政府签约,沙特政府决定选用华大基因“火眼”实验室整体解决方案,启动其全国新冠病毒核酸检测项目,计划8个月内为沙特全国30%的人口(约1000万人口)提供新冠病毒核酸检测。截至目前,已有10多个国家和地区的40余座“火眼”实验室在建或洽谈中。

图表13:部分上市企业新冠检测产品CE认证获得情况

来源:公司官网,巨潮资讯网,