二、CPI趋于回落,PPI通缩程度加重

3月CPI同比4.3%,前值5.2%;环比-1.2%,前值0.8%;PPI同比-1.5%,前值-0.4%;环比-1.0%,前值-0.5%。CPI整体及其食品分项增速回落,反映了猪肉、鲜菜、鲜果价格的回落;PPI通缩程度加重,则反映了国际油价下跌和工业景气度下降;同时CPI非食品项也在继续回落,主要反映的也是燃料价格的下降。

展望CPI,随着疫情对商品供应冲击的逐渐缓解、猪肉产能的边际恢复,以及下半年后CPI基数因素的明显回落,预测全年CPI大概率保持下行趋势,其中2季度将向下冲击4.0%的水平;3季度之后下降速度进一步加快,可能连续回归到2.0%至3.0%的水平,4季度可能低于2.0%。

展望PPI,目前受到全球疫情扩散、景气度下降,以及国际油价下降的影响,通缩压力显著。模型预测原油价格下降50%会导致PPI下降2.5个百分点,据此预测2季度PPI均值可能降至-3%,最低点可能达到-5%。

通过对国际油价、国内工业金属、农产品(猪肉、果蔬、粮油)等主要大宗商品价格走势的监测和展望。总体而言通胀预期扩散预期有所缓解,价格下行压力逐渐增加,尤其是工业品通缩压力较为强烈。

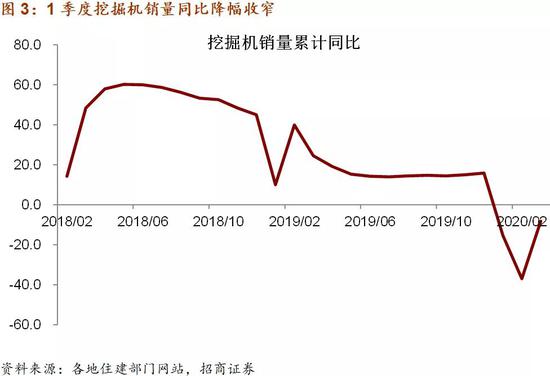

三、1季度挖掘机销量降幅明显收窄

基建投资是当前稳定经济的重要手段,4月9日政治局常委会明确要求“力争把疫情造成的损失降到最低限度”,“加快推进投资项目建设”是“着力扩大国内需求”的重要抓手之一。

挖掘机的销量往往反映了基建投资和房地产投资的需求形势。2017年,在基建投资和棚改货币化的驱动下,当年挖掘机销量增速接近100%。去年,基建投资增速不及预期,房地产投资需求独木难支,挖掘机销量增速从2018年的45%滑落至15.9%。

今年受疫情影响,前两月挖掘机销量同比下降37%,这是供给侧改革以来的最低水平。3月受复工复产的政策驱动,1季度挖掘机销量同比降幅收窄-8.2%。

挖掘机销量数据说明了两个情况:第一,3月经济出现明显的环比改善;第二,环比改善力度还不够强,同比数据并未摆脱负增长的状态。因此,近期政策力度明显加强,3月社融同比增速出现明显回升。鉴于海外疫情负反馈可能将在2季度集中体现,且政策时滞需要一个季度左右的时间。我们预计国内经济形势明显好转的时间在下半年可能性更高。

总之,如果说棚改货币化对房地产销售有极大的促进作用,那么根据我们的测算,旧改将为房地产投资带来极为明显额外增量,而且旧改由政府主导,与房地产销售无关,旧改投资不会受到当前房地产销售低迷的影响。