2020.04.23 08:21:33

虎哥的研究

原标题: 来源:虎哥的研究

事件描述公司发布2020年一季报,实现营业收入20.5亿元,同比增长12.7%,净利润3.2亿元,同比增长28%;净利润率14.79%,同比上升1.77个百分点。EPS 0.37元。

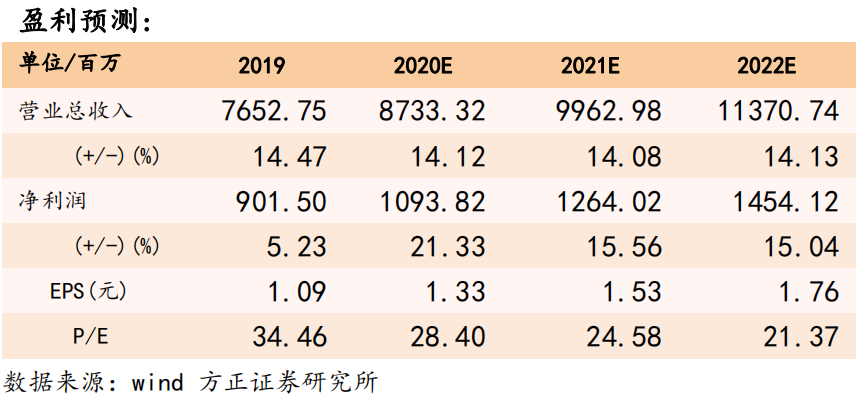

方正观点1、疫情促进小包装酵母需求提升,一季度利润和经营性现金流大超预期:公司一季度利润大超预期,远超全年的利润规划12%的增长。春节疫情期间虽然导致部分小B端面食糕点作坊、餐饮停业,但是消费者中式面食需求相对刚性,转向家庭制作,而且随着消费者居家时间延长,家庭制作西式烘焙的需求也在上升,国内酵母收入完成既定的销售目标,海外工厂和出口业务保持超过20%的高速增长。各大KA卖场超市出现酵母断货现象,小包装酵母终端价格出现30-50%不等的上涨。公司虽然总部位于湖北宜昌,但是在新疆、内蒙、山东、河南、广西、云南等多地,以及海外都有产能布局,因此能够及时发货补充终端需求。公司同时推进500克大包装产品进入C端渠道,以缓解小包装酵母的生产压力。公司一季度小包装酵母提价20%,总体酵母出厂价格提升10%左右,收入提升的同时利润增速更高。公司固定资产成本占比相对较高,提价带来现金流效应明显,Q1经营活动现金流量净额2.76亿元,同比增长919%。2、提价提升净利润率,后续利润增长有加速空间:分产品来看,整体酵母及深加工产品收入同比增长11.7%,糖业增长34.1%。酵母衍生物产业链中,YE、动物营养、酿酒等业务均保持15%以上的增长。国内和国外业务收入同比分别增长12.69%和14.70%。一季度由于提价,毛利率同比提升1.5个百分点到37.94%,与此同时销售费用率同比略微下降0.69个百分点到10.5%。19年各季度净利润率分别为13.02%,12%,10.9%和11.27%,一季度的净利润率同比基数最高,因此随着提价效应继续体现,利润增速整体提升较为明显。3、海外疫情持续升级,西欧、北美、南美、土耳其等国际上其他酵母龙头产能处于疫情区,且主要生产保质期较短的鲜酵母,可能短期受物流,人员复工等影响较大。公司以保质期较长的干酵母为主,且年后至今埃及和俄罗斯产能保持满负荷生产,没有人员感染,按照当地政府要求保证开工,不受疫情影响。目前部分海外市场也出现了酵母紧缺,终端提价的情况,未来公司酵母出口价格也有提升空间。未来也有可能出现海外的投资并购机会。4、新董事长上任启动内部管理精细化改革,各项具体措施出台:目前公司酵母总产能已经达到25.8万吨,已经跨过了加大全球产能布局,快速提升市场份额的阶段,公司整体的收入体量也向百亿迈进,需要相应的提升内部的组织架构改革和精细化管理。新董事长上任后对内部改革提出了多项举措:1)首次在年报中明确提出了利润增长目标,而且给出了详细的年度预算,增加了对经营管理的约束;2)修订了中高层管理人员的薪酬办法,其中中高层管理人员薪酬与当年收入与净利润的预算完成情况高度相关,考核占比至少超过50%;3)内部精简机构,减少中后台条线员工,增加一线员工数量,将各个事业部的研发部门整合,提升效能;4)为保健品事业部单独成立子公司,进行独立考核,便于后续再融资,兼并收购等,被赋予更充分的经营自主权,打造安琪纽特品牌的行业影响力;5)提高员工福利水平,提出企业年金制度等,将员工长期利益绑定。6)提升智能制造优势,拟建立工业大数据平台,提升信息化和自动化基础。未来公司发展的路径更加清晰,对内继续挖掘潜能,提升效益。5、盈利预测:我们上调盈利预测,预计公司2020-2022年EPS分别为1.33元,1.53元和1.76元,维持“强烈推荐”评级。6、风险提示:疫情影响超出预期,原材料价格上涨过快,产能投放不及预期,海外市场政治动荡,汇率波动等。

方正食品团队

首席分析师、组长:薛玉虎

文章来源

本报告摘自食品饮料点评报告《安琪酵母一季报点评2000422:业绩大超预期,利润弹性释放》

薛玉虎 执业证书编号:S1220514070004

刘洁铭 执业证书编号:S1220515070003

分析师声明

作者具有中国证券业协会授予的证券投资咨询执业资格,保证报告所采用的数据和信息均来自公开合规渠道,分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响。研究报告对所涉及的证券或发行人的评价是分析师本人通过财务分析预测、数量化方法、或行业比较分析所得出的结论,但使用以上信息和分析方法存在局限性。特此声明。

免责声明

方正证券股份有限公司(以下简称“本公司”)具备证券投资咨询业务资格。本报告仅供本公司客户使用。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告。

本报告的信息来源于已公开的资料,本公司对该等信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司、本公司员工或者关联机构不承诺投资者一定获利,不与投资者分享投资收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。

本公司利用信息隔离制度控制内部一个或多个领域、部门或关联机构之间的信息流动。因此,投资者应注意,在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。在法律许可的情况下,本公司的董事、高级职员或员工可能担任本报告所提到的公司的董事。

市场有风险,投资需谨慎。投资者不应将本报告为作出投资决策的惟一参考因素,亦不应认为本报告可以取代自己的判断。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“方正证券研究所”,且不得对本报告进行任何有悖原意的引用、删节和修改。

公司投资评级的说明:

强烈推荐:分析师预测未来半年公司股价有20%以上的涨幅;

推荐:分析师预测未来半年公司股价有10%以上的涨幅;

中性:分析师预测未来半年公司股价在-10%和10%之间波动;

减持:分析师预测未来半年公司股价有10%以上的跌幅。

行业投资评级的说明:

推荐:分析师预测未来半年行业表现强于