来源:虎哥的研究

方正观点

1、多地进一步下调疫情防控等级,消费正常化加速,餐饮复苏带动白酒动销加快:上周市场大部分行业上涨,食品饮料板块领跑,上涨3.98%,高于上证综指(1.23%)。各细分行业中肉制品板块涨幅最大,上涨7.23%,其次是葡萄酒和调味发酵品,涨幅分别为6.62%和6.25%,乳品上涨最少,上涨1.42%。个股方面,来伊份(23.05%)、新乳业(22.40%)、海欣食品(15.14%)、天味食品(13.08%)、张裕A(13.06%)有领涨表现。上周五,上海、广东疫情防控级别从二级调整到三级,截至目前,全国仅剩北京、天津、河北、湖北、西藏等5省份为二级响应。上海、广东应急响应级别下调,代表长三角和珠三角两大经济发达区域开始将重点继续倾向于全面恢复正常生产生活秩序,有助于推动餐饮、酒水等消费进一步复苏。

2、境外机构投资限制进一步放开,外资流入将进一步推动板块估值回升:5月7日境外机构投资管理新规发布,进一步便利境外投资者参与我国金融市场,是我国金融市场扩大对外开放的又一举措。根据数据统计,自2014年11月17日沪港通开通以来,北向资金净买入食品饮料板块576亿元(仅统计每日成交前十大活跃个股),仅次于家电板块,是外资最为青睐的A股资产之一。外资的持续流入,有助于推动A股投资风格的进一步成熟,食品饮料板块中的龙头个股估值有进一步提升空间。

3、白酒动销恢复,全年业绩低点已过,二季度开始环比改善:今年疫情对白酒影响直接,但是从报表看,一季度已经计提了影响,白酒除茅五汾之外Q1普遍下滑。疫情对于行业基本面影响最严重的时点已经过去,随着疫情防控等级的不断下降,餐饮上座率不断提高,作为酒水重要风向标的婚宴等聚饮场合开始增加,不少白酒品牌动销已经逐渐恢复正常,随着一季报披露完毕,市场担忧也已经落地。从全年业绩来看,业绩逐季环比提升趋势明显。而受益于疫情居家囤货类的个股,随着疫情结束,业绩增长也将回归中枢。目前白酒板块估值处于历史较低水平,横向对比非白酒板块估值落差加大,行业中长期向上趋势不变,建议重点关注。

4、行业与公司观点更新:

1)百润股份:根据淘数据,4月RIO预调酒阿里系线上收入931万,同比增长118%。这是在四月线上均价略有提升的基础上,继续保持高速增长,预调酒行业趋势越来越明朗。公司拟通过非公开增发募集10.06亿元用于升级基酒产能项目。目前公司威士忌基酒均通过外购解决,容易受国际市场威士忌供给不稳定、贸易壁垒等因素的影响,也难以满足公司威士忌基酒口味多样化及品质稳定的要求。募投项目建成后能实现约3.4万吨威士忌原酒(酒精度为70%)的储藏能力,能够满足21年伏特加和威士忌生产线投产后的陈酿熟成需求,有利于降低基酒生产成本。

2)泸州老窖:根据微酒报道,公司近日启动中原大会战计划,国窖1573河南市场启动“战区制”,销售公司总经理张彪亲任总指挥。国窖在河南市场将启动新一轮的会战,跟此前的华东、西南战略类似,国窖会进行终端梳理、与经销商建立合作关系以及渠道建设等一系列工作,未来可能还会投入更多公司资源,做费用、活动推广的投放。今年4月底,随着终端动销的逐步恢复,国窖1573开始恢复打款,各片区和客户自主申报,且不强制,4月按照三分之一的配额打款,5月将全面恢复配额供应。

3)双汇发展:公司拟收购罗特克斯持有的6家国内子公司的少数股东股权。本次股权收购完成后,上海双汇、意科公司、芜湖进出口、上海史蜜斯将成为双汇发展全资子公司,杜邦蛋白、杜邦食品将成为双汇发展的参股公司。本次交易让双汇发展和万洲国际的股权结构更为清晰,管理架构更加扁平化,国内业务未来基本都归于双汇发展的平台之下。

4)新乳业:公司拟以17.11亿元收购西北区域龙头乳企宁夏夏进乳业的母公司——寰美乳业。夏进乳业是西部区域龙头乳企,在宁夏的市场占率有超过50%。寰美乳业2017年到2019年前11月收入为13.7亿、14.8亿和13.8亿元,预计完成并购后,将帮助新乳业2019年1-11月同期营收和营业利润增长26.7%和45.3%。近年来随着乳制品消费的不断升级,低温巴氏奶增速提升,但是区域割据的地方巴氏奶企业实力提升较慢,无法与全国化的龙头抗衡。新乳业民营机制较为灵活,通过不断并购整合区域乳企逐步完成全国化扩张。本次收购有助于公将业务扩展到西北地区,进而打通西北和西南市场,同时西北地区优势的奶源地也助力公司发展。

5)金徽酒:公司属少数白酒上市民企之一,机制灵活,管理能力突出,核心管理层、骨干员工和经销商联合持股,激励充分。公司立足甘肃南部,省内通过“千网工程”与“万商联盟”精细化管理,不断夯实基础,突破弱势市场提升省内市占率。自15年始,公司积极布局省外,以市场容量较大的陕西市场为突破口,前期稳扎稳打,锻炼模式,培养队伍,19年通过增发实现跳跃式招商布局,收入增速步入快车道,西北区域缺乏强势白酒龙头,看好公司竞争实力,聚焦大西北将成为金徽酒实现规模扩大和品牌突破的核心战略。

5、推荐个股:白酒:贵州茅台、今世缘、古井贡酒、口子窖、五粮液、泸州老窖、山西汾酒、洋河股份等;大众品:百润股份、安琪酵母、安井食品、洽洽食品、中炬高新、涪陵榨菜、恒顺醋业。

6、风险提示:1)新冠疫情持续时间和猛烈程度超预期;2)宏观经济波动导致消费升级速度受阻;3)国家行业政策变化;4)食品安全事件等。

报告正文

一、核心公司沪、深股通持股量

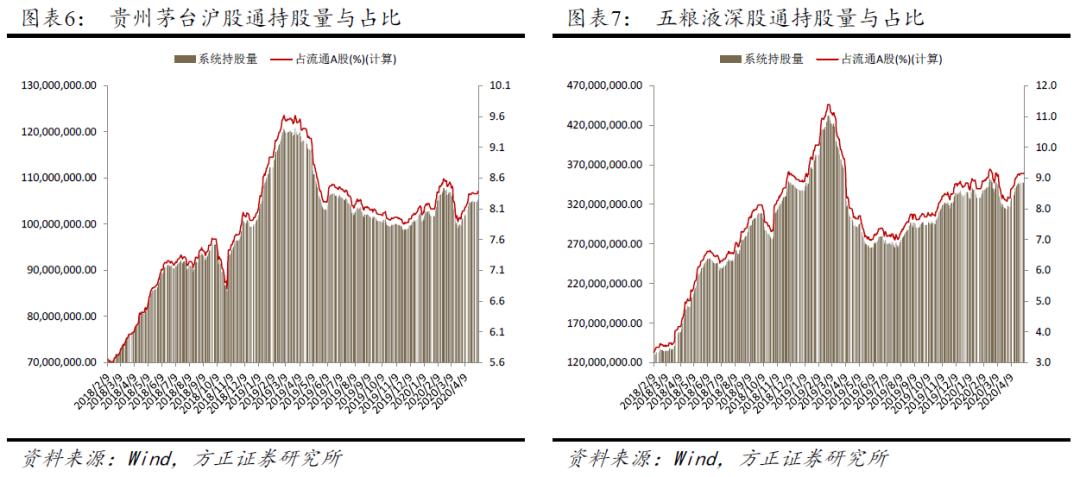

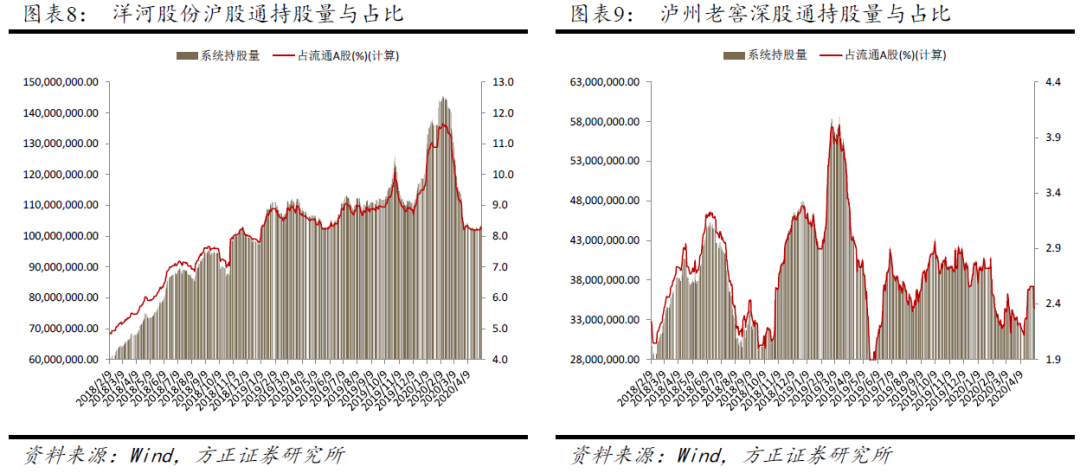

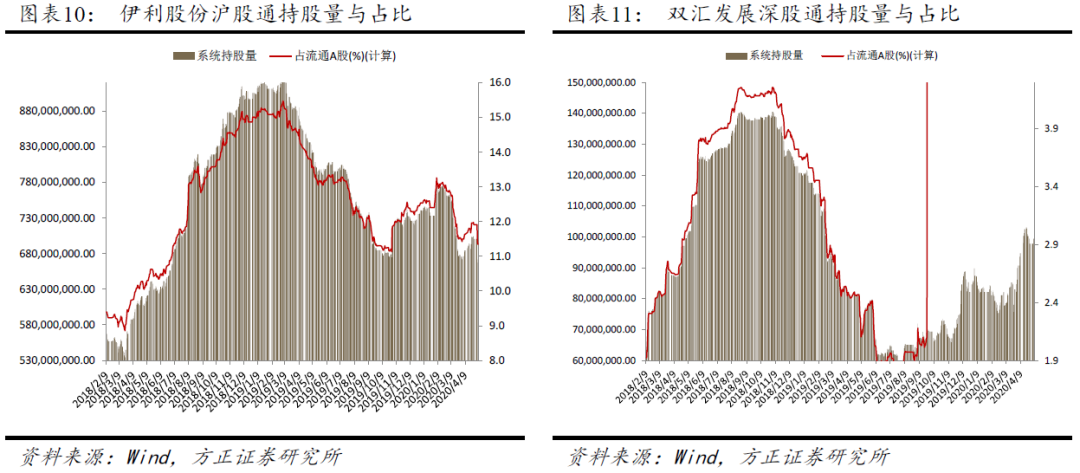

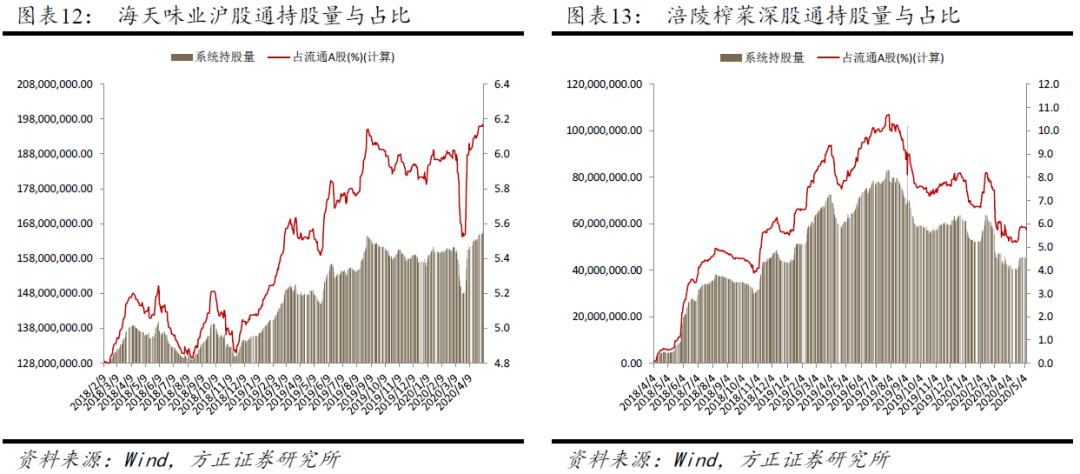

沪股通、深股通买入食品饮料:2018年2月9日至今,贵州茅台净买入215.21亿元,五粮液净买入133.55亿元,洋河股份净买入69.02亿元,伊利股份净买入10.3亿元,海天味业净买入18.17亿元。2019年5月15日MSCI名单更新后至今,贵州茅台净卖出23.13亿元,五粮液净买入76.24亿元,洋河股份净买入19.94亿元,伊利股份净卖出43.5亿元,海天味业净买入21.93亿元。上周,贵州茅台净买入9.68亿元,五粮液净卖出3.02亿元,伊利股份净卖出14.02亿元,海天味业净卖出0.34亿元。

二、高端酒价格跟踪

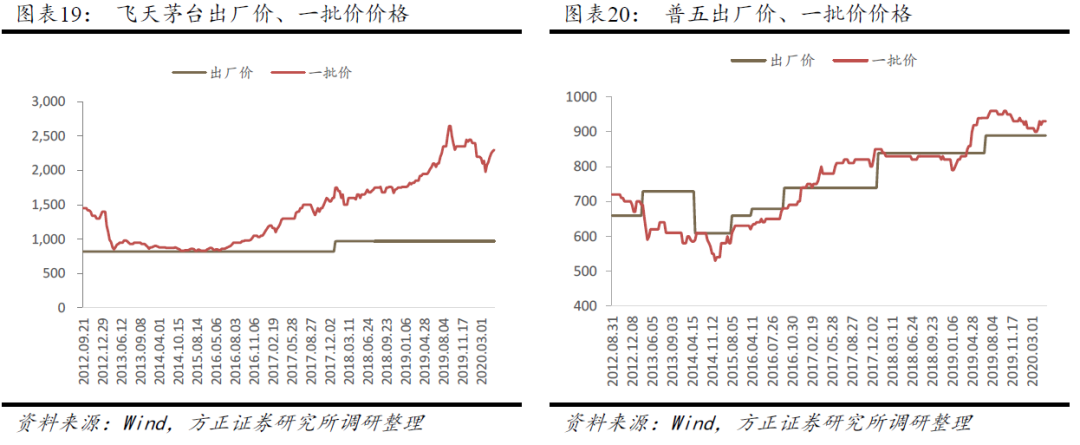

贵州茅台:本周茅台批价继续上涨,达到2300元。去年12月中下旬以来茅台发货量同比增加明显,但是经销商层面库存水平不高。去年下半年公司增加了对于直营渠道,电商渠道和KA卖场的投放,传统经销商配额反而有所减少。疫情好转,需求端开始逐步恢复,对未来茅台的需求乐观。

五粮液:一批价维持在930元。公司今年工作重心在于挺批价,渠道管控措施初步显现成效。春节前渠道完成打款比例30%左右,低于往年,经销商资金压力小。近期要求大商集中回款,小商不要求回款,渠道库存低,公司今年调整对路,在保业绩和保市场间找到平衡,预计后续批价会继续回升。

方正食品团队

首席分析师、组长:薛玉虎

本报告摘自食品饮料行业周报《方正食品饮料-行业周报200510:多地进一步下调疫情等级,餐饮复苏带动白酒动销恢复》

薛玉虎 执业证书编号:S1220514070004

刘洁铭 执业证书编号:S1220515070003

刘健 执业证书编号:S1220517080001

分析师声明

作者具有中国证券业协会授予的证券投资咨询执业资格,保证报告所采用的数据和信息均来自公开合规渠道,分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响。研究报告对所涉及的证券或发行人的评价是分析师本人通过财务分析预测、数量化方法、或行业比较分析所得出的结论,但使用以上信息和分析方法存在局限性。特此声明。

免责声明

方正证券股份有限公司(以下简称“本公司”)具备证券投资咨询业务资格。本报告仅供本公司客户使用。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告。

本报告的信息来源于已公开的资料,本公司对该等信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司、本公司员工或者关联机构不承诺投资者一定获利,不与投资者分享投资收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。

本公司利用信息隔离制度控制内部一个或多个领域、部门或关联机构之间的信息流动。因此,投资者应注意,在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。在法律许可的情况下,本公司的董事、高级职员或员工可能担任本报告所提到的公司的董事。

市场有风险,投资需谨慎。投资者不应将本报告为作出投资决策的惟一参考因素,亦不应认为本报告可以取代自己的判断。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“方正证券研究所”,且不得对本报告进行任何有悖原意的引用、删节和修改。

公司投资评级的说明:

强烈推荐:分析师预测未来半年公司股价有20%以上的涨幅;

推荐:分析师预测未来半年公司股价有10%以上的涨幅;

中性:分析师预测未来半年公司股价在-10%和10%之间波动;

减持:分析师预测未来半年公司股价有10%以上的跌幅。

行业投资评级的说明:

推荐:分析师预测未来半年行业表现强于沪深300指数;

中性:分析师预测未来半年行业表现与沪深300指数持平;

减持:分析师预测未来半年行业表现弱于沪深300指数