原标题:注册制以来 说几句肺腑之言给中国企业家群体! 来源:金融界网站

高凤勇

作者简介:力鼎资本创始合伙人、CEO,滦海资本董事长,南开大学专业硕士导师,知名民间社群“新三板文学社”秘书长,注册制改革姊妹篇、金融领域畅销书《金融不虚:新三板的逻辑》、《星榜:资本变局与科创革命》作者。

以下为正文:

一、重温四象限

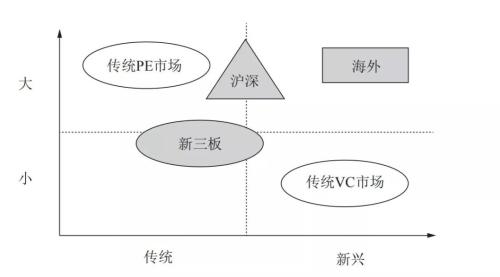

笔者多年研究资本市场,并于2015年提出资本市场“四象限”理论模型,作为分析各类市场的估值特点、不同企业流动性和估值的内因以及企业商业模式创新的工具。“四象限”模型被笔者在自己的《金融不虚—新三板的逻辑》和《星榜—资本变局与科创革命》(壹柒贰柒策划出品)这两本书中反复引用。

接下来,请读者先重温一下“四象限”的基本道理:

1、所有的企业都可以被定性地分为大与小、传统与新兴;组合起来,所有的企业都可以被贴上大传统、小传统、大新兴、小新兴四类标签之一;

2、不同标签的企业在资本市场会被赋予不一样的估值和流动性支持,是其估值和流动性表现的“内因”,总的来看:

小新兴:基本属于VC投资的范畴,是有估值体系和弱流动性的;

小传统:放到全球资本市场都没有好估值和流动性;

大传统:这类企业目前在A股获得全球最高估值和最好的流动性;

大新兴:这类企业在全球任何成熟市场都会获得追捧。

3、根据“四象限”,企业走好资本市场道路有两个基本方向:

方向一:集中、集中、再集中,变成“大”企业(上移,在笔者的模型图示里,大被标示在上,小被标示在下,所以企业做大是在模型里的位置上移);

方向二:创新、创新、再创新,变成“新”企业;(在笔者的模型图示里,传统被标示在左,新兴被标示在右,所以笔者习惯地用“右移”来表示创新)。

二、注册制改革视角下的四象限表现

注册制比我们的想象来得更猛,2019年,科创板注册制试点推出,2020年4月,新《证券法》生效,2020年3月《创业板改革并试点注册制总体实施方案》生效,创业板注册制落地后,全面注册制改革的步伐还会很久远吗?

注册制改革的内核,就是还权给市场主体,由市场主体的博弈来决定上市主体的估值、流动性、去留。

注册制环境下会加速机构投资者崛起,加速外资涌入,加速A股估值体系向全球估值体系、流动性体系靠拢,这个趋势至少相当长的时间内不可逆,所以,所有市场参与者都应该重新审视全球视角的估值体系和流动性体系,以前国内各路专家们对标全球估值体系还略多点,而流动性体系的对标几乎是错误传播,尤其缺乏“四象限”视角下对流动性的分层划分和解读,并且一直错误地传播“纳斯达克”是“中小企业的资本市场天堂”,这是笔者一直反对的。

从全球市场对中小企业的友好度对比来看,这么多年来的A股市场、新三板市场才更是中小企业的资本市场天堂,虽然大家在专家的引领下天天痛骂,但我的结论是不争的事实。

其实,即便没有注册制改革,“四象限”视角下的A股流动性体系和估值体系改变已经在剧烈发生;目前,A股上市公司家数超过3800家,其中50亿市值以下公司已超2000家,超过A股总上市家数的50%,但这50%公司的市值占比,还不到全市场的10%。

笔者这两年跟小市值公司的大股东交流比较多,说公司差吧,每年也都有几千万,甚至一两亿的利润,说好吧,市值止步不前,股价波澜不惊,资本市场运作的手段非常匮乏,有的干脆实质丧失了资本市场融资功能。

最典型的特点是:这些公司开始没有机构投资者调研,不被卖方研究员研究覆盖,你偶尔把这些公司跟机构介绍,大概率收获到的礼貌回复是:“抱歉,这么小市值的公司,我们已经放弃了,等它大了再说吧。”想验证机构的态度,普通投资者最简单的方式可以在各类网站上看一段时间内机构调研次数或者券商评级次数的统计,大公司每天报告不断,小公司经常半年无人问津。

注册制的加速推行,会继续加速前述的变化趋势,没有人能够阻挡,悲观地说,留给小市值公司利用资本市场改造、改变自己的窗口期越来越短了,如果被动等待,温水煮青蛙,最后的结局今天就能判断地大差不差了。

三、“四象限”视角下的“上移”与“右移”

“四象限”对估值和流动性的解读其实给与了企业利用资本市场工具发展自己一个明确的思考逻辑:上移、右移,或者右上移。

说人话:就是做大、创新,做到又大、又新;

资本市场鼓励创新的导向、理由肯定不用我再赘述,说几个典型的规则:

1、科创板主要鼓励高科创属性的“硬科技”,这个大家已经看到了;

2、创业板这次明确提出要深入贯彻创新驱动发展战略,适应发展更多依靠创新、创造、创意的大趋势,主要服务成长型创新创业企业。其允许亏损企业上市的市值门槛高达50亿,不盈利企业却能达到这个估值水平的,其对创新程度的要求大家应该能够想象;

3、新三板精选层明确,发行人选择第四套标准进入精选层的,其主营业务应属于新一代信息技术、高端装备、生物医药等国家重点鼓励发展的战略性新兴产业。

这次深交所提出要给与创业板上市的“负面清单”,负面清单的内容剑指大量的传统产业,难道传统产业就没有机会吗?

笔者四象限里清晰地指出,“大传统”照样可以得到资本追捧,关键你要大。但是如何做到大呢?要相信“集中”的力量和趋势。

中国经济发展到今天,传统行业的增速不再了,但是存量市场依然庞大无比,只要你能够通过各种手段,不断提升自己的市占率,迎合各个市场向寡头集中的趋势,就依然是资本的“宠物”。

客观的说,A股这几年下来可以持续为投资者提供良好回报的,主要是这些集中趋势下的大传统企业。

但是如何做到集中,资本市场能使用的工具主要就是“并”和“购”,但是目前多数的解读以为并购就是去收购别人,忽略了并的内涵,再加上“宁为鸡头不为凤尾”的思想深入人心,使大量的小市值公司既不敢于被购,又无力购别人,所以经常有无助之感。按照我的四象限原理去推演,也能够认同注册制下的资本市场估值体系变化趋势的话,那今天你仅是心里觉得“无力”而已,以后则是实质地越来越“无力”,最终沦为“无奈”!

四象限的思想同样可以被股权投资基金借鉴,右移,是VC的范畴,上移,是PE的范畴,既向上,又向右,是大家伙儿的梦寐以求!