来源:CITICS债券研究文:明明债券研究团队

原标题:5月惊喜下半场

报告要点

回望4月转债的走势,就是在空间与效率中间博弈,好在调整后的市场给予相对明确的结构性机会。市场步入5月,预计仍旧逃脱不了这一框架的桎梏,沿着二季度展望中的判断,5月很可能就是惊喜下半场的演绎。总体高估值料会压制市场整体的获利空间,5月我们依旧不对获利空间做出太高预期,这也是我们把行情定义为下半场的主要缘由之一。离散度同样位于高位,这一指标在当前市场极具指导意义,说明溢价率的内生分化明显,换而言之不少标的估值水平其实并不高,这些标的构成了5月惊喜的主要来源。正股逻辑上,科技板块依旧是惊喜的重要一方面;需求端的逻辑收缩战线为主,同质化现象严重,可以精选持仓;逆周期的思维可以关注服务业,核心思路在于正股前瞻与转债安全垫。若逆周期思路板块皆有所表现后,可能就是惊喜下半场的落幕之时。

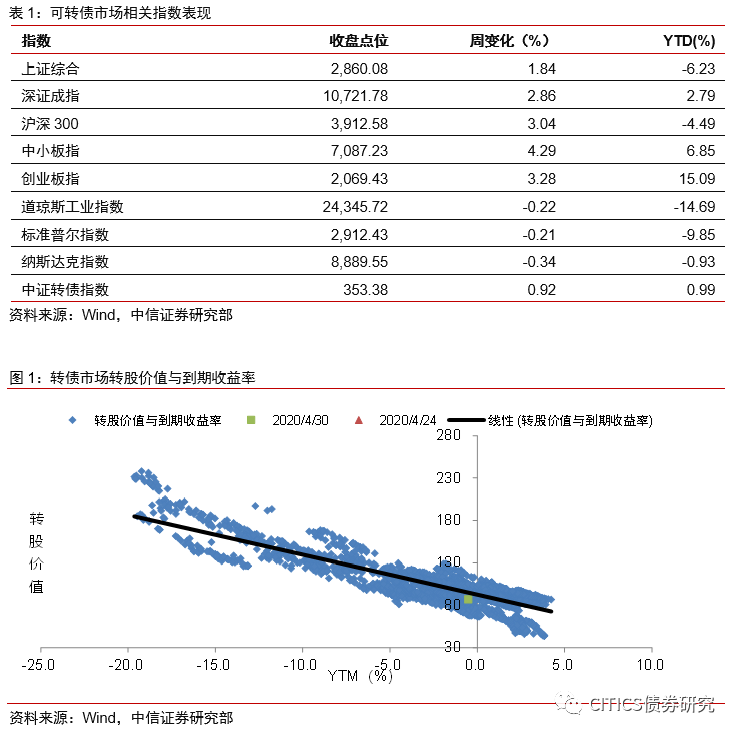

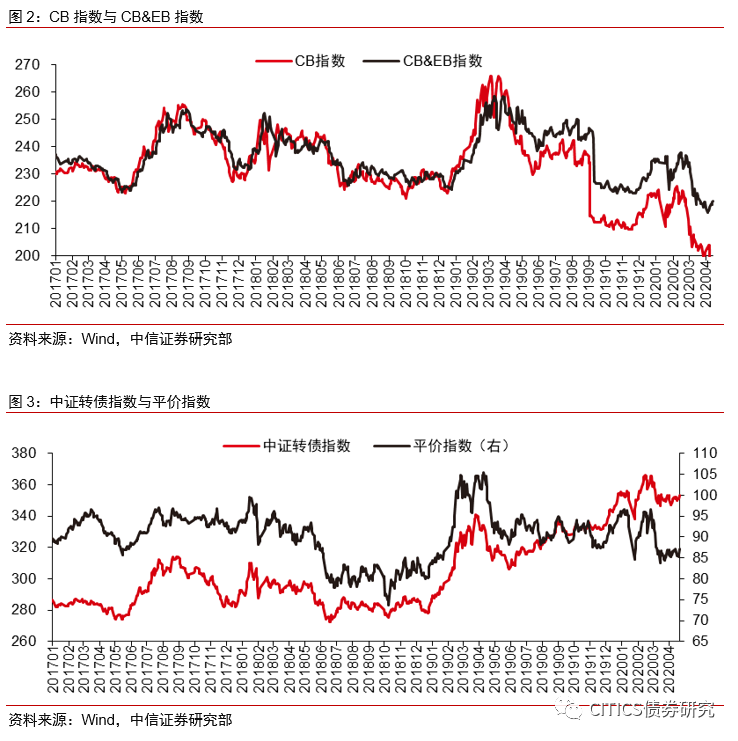

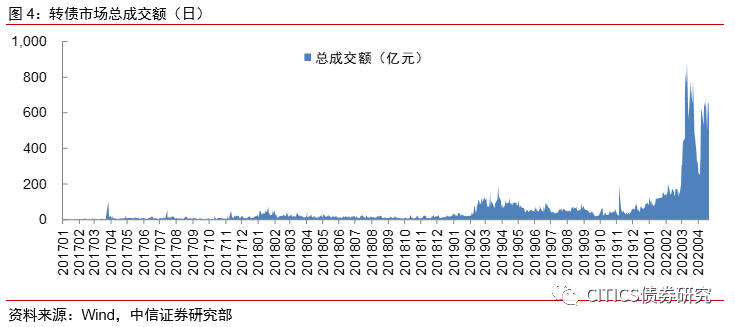

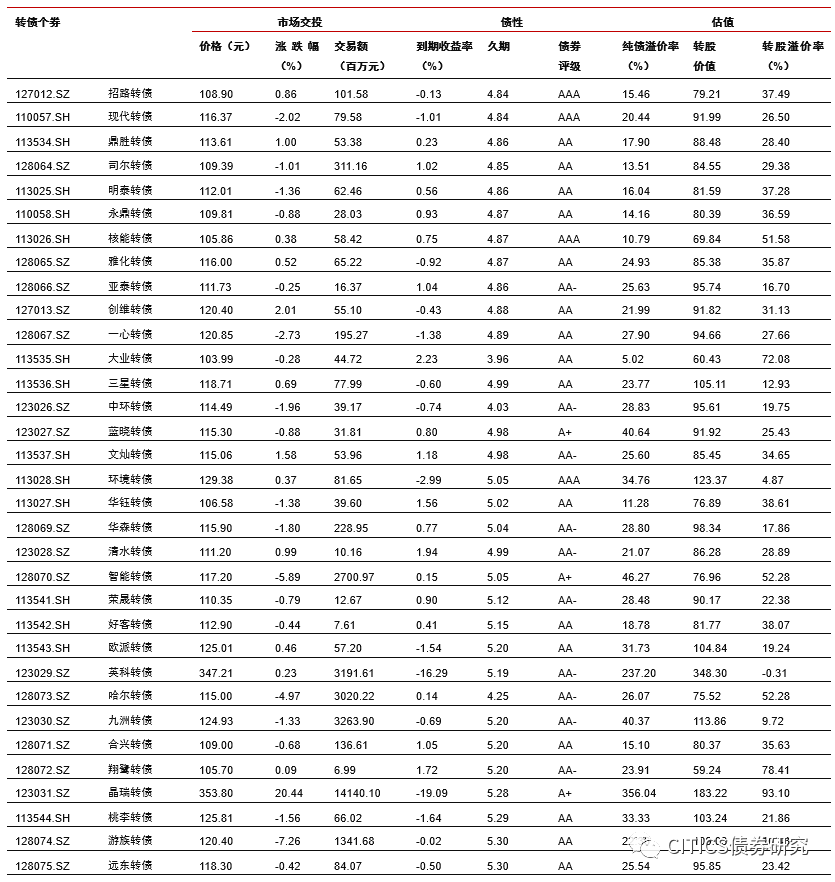

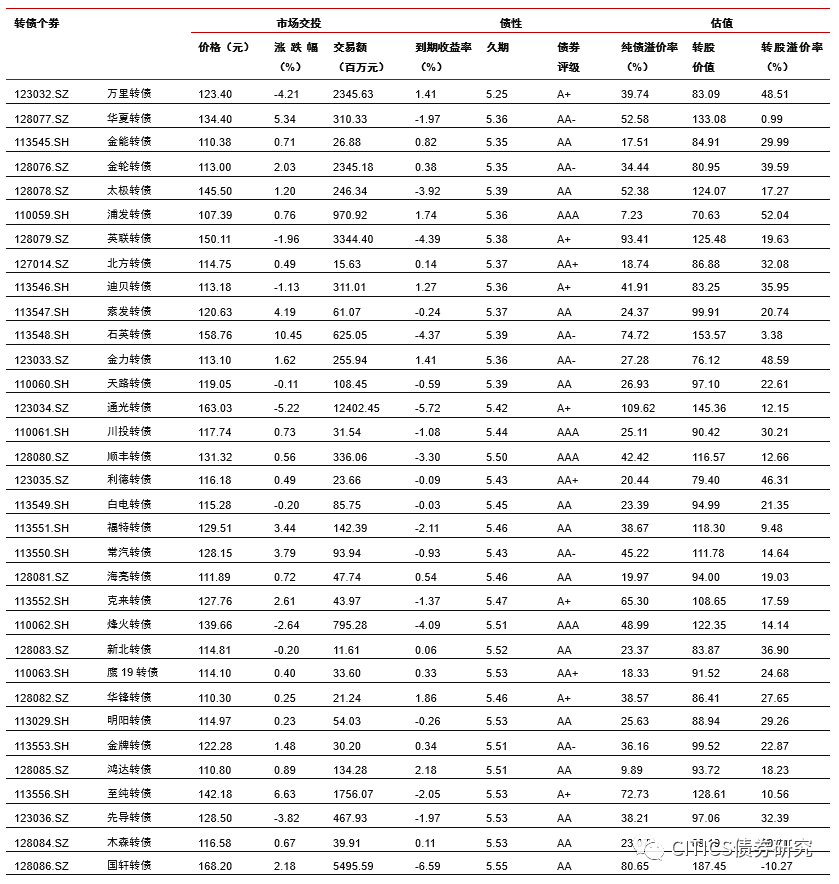

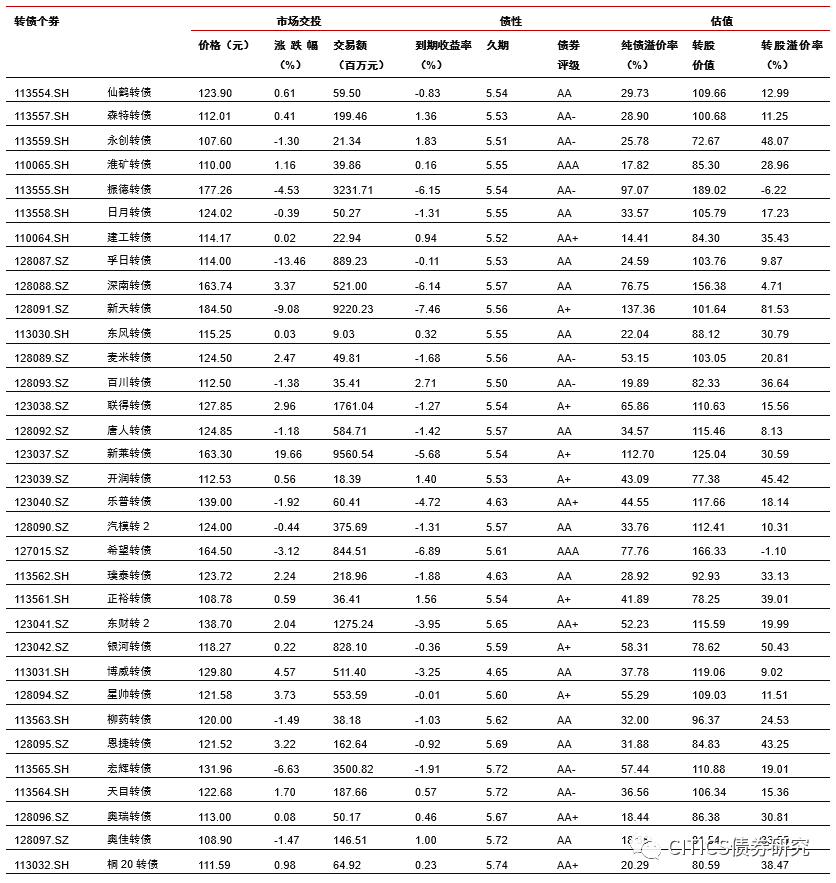

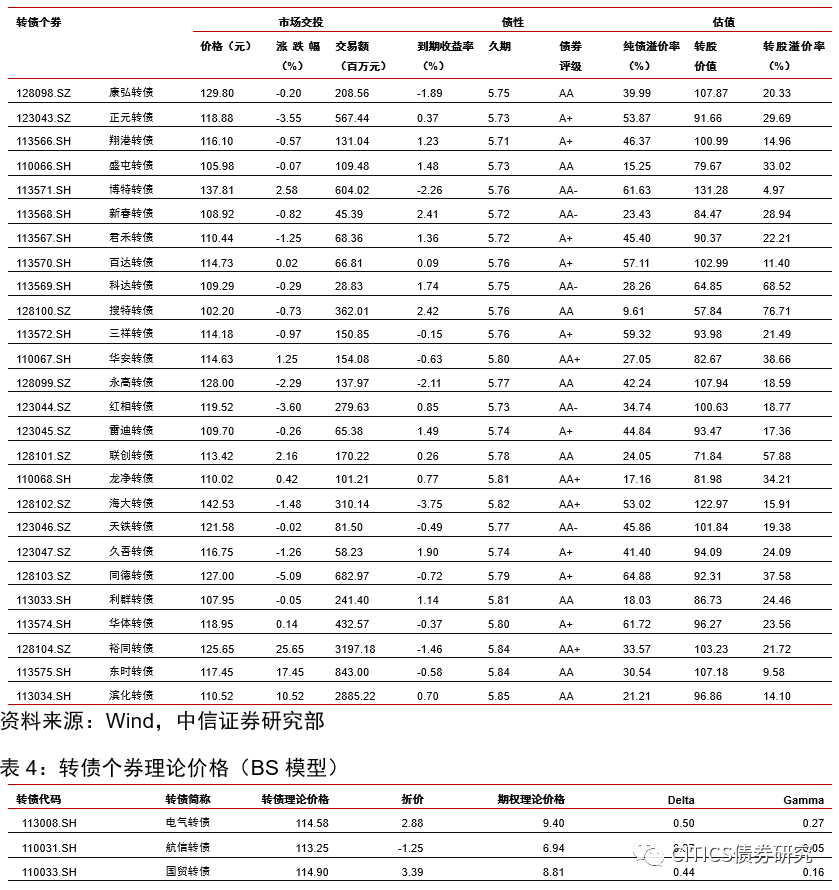

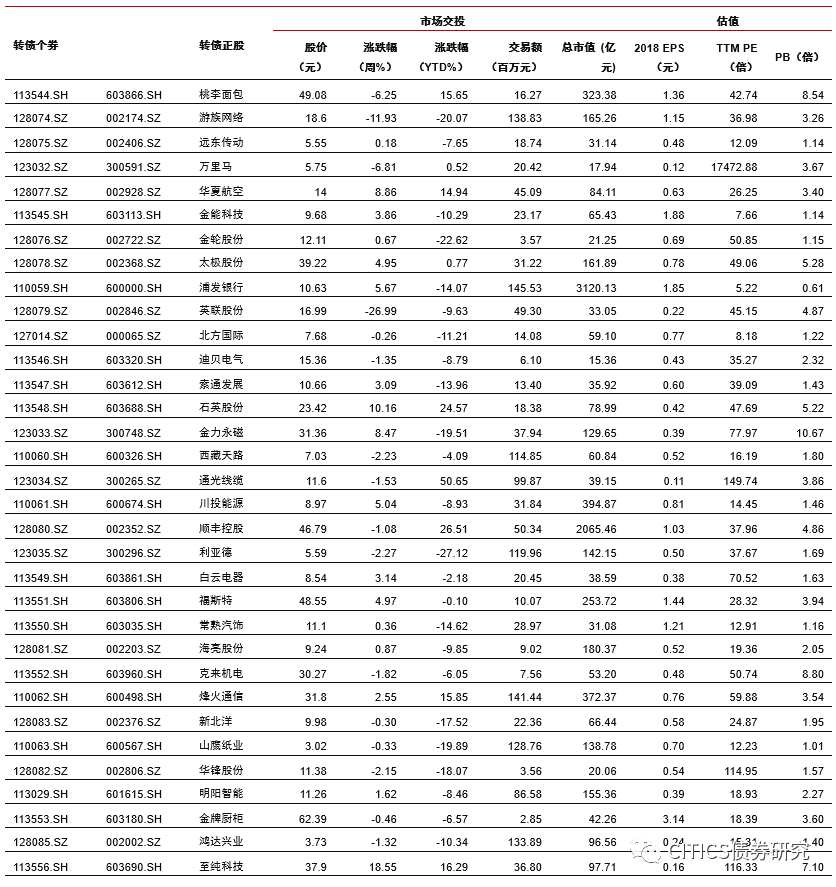

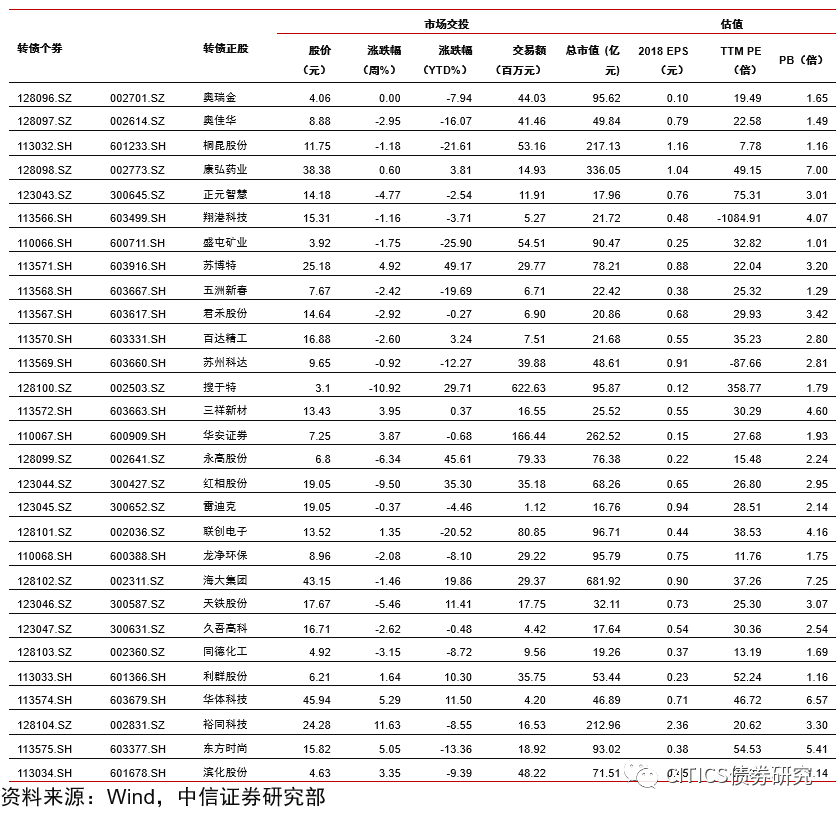

转债市场成交量下降,个券涨多跌少。上周中证转债指数报收于353.38点,周上涨0.92%;转债市场交易额3050.65亿元,日均环比下跌3.31%,转债指数收于116.47点,周上涨0.85%;平价指数收于87.14点,周上涨1.97%。CB指数收于204.32点,周上涨0.90%;CBEB指数收于220.42点,周上涨0.78%。上周在242支可交易转债中,除岩土转债横盘外,141支上涨,100支下跌,其中晶瑞转债(31.52%)、裕同转债(25.65%)、新莱转债(19.99%)领涨,孚日转债(-12.88%)、游族转债(-11.32%)、天康转债(-10.80%)领跌。成交额方面,模塑转债(162.50亿)、晶瑞转债(141.40亿)、通光转债(124.02亿)成交额居前。

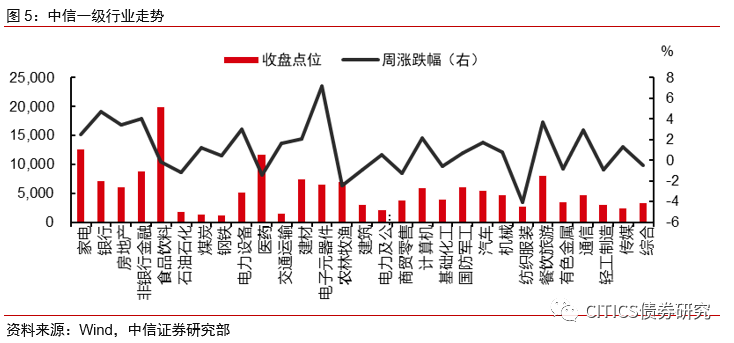

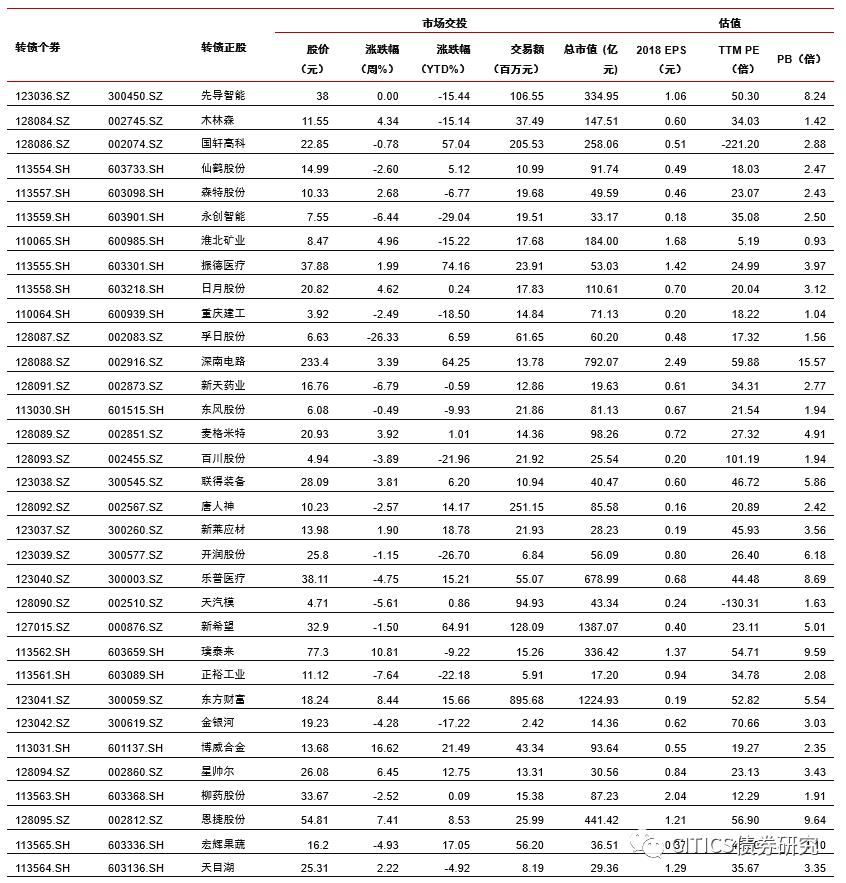

沪深两市同向变动,转债正股涨少跌多。上周上证综指上涨1.84%,沪深300上涨2.86%,沪深两市日均交易额4884.90亿元,沪深两市日均交易额环比下降3.64%。中信29个一级行业中,18个上涨,11个下跌;其中农林牧渔(4.12%)、食品饮料(2.86%)、餐饮旅游(2.79%)领涨,电子元器件(-4.06%)、综合(-3.24%)、非银行金融(-3.02%)领跌。上周在240支可交易正股中,除奥瑞金、先导智能、中航机电、澳洋顺昌和吉视传媒横盘外,103个上涨,132个下跌,其中至纯科技(18.55%)、梦百合(17.41%)、博威合金(16.62%)领涨,英联股份(-26.99%)、孚日股份(-26.33%)、游族网络(-11.93%)领跌。

关于股市:A股慢涨延续。长假期间的外盘扰动影响相对有限,对市场更多是短期情绪冲击。外部因素的短暂冲击带来介入良机,预计5月是A股二季度上涨的下半场,也是二季度最好的投资窗口。全球资金再配置加速、政策驱动基本面快速恢复和国内流动性宽松传导至股市的预期这三大因素料将驱动A股慢涨行情延续。

关于转债:5月惊喜下半场。4月最后一周转债市场表现不俗,特别是科技板块。回望4月转债的走势,就是在空间与效率中间博弈,好在调整后的市场给予相对明确的结构性机会。市场步入5月,仍旧逃脱不了这一框架的桎梏,沿着我们在《可转债市场2020年二季度展望:是否会有些惊喜》(2020-4-2)中的判断,5月很可能就是惊喜下半场的演绎。总体高估值料会压制市场整体的获利空间,5月我们依旧不对获利空间做出太高预期,这也是我们把行情定义为下半场的主要缘由之一。但是离散度同样位于高位,这一指标在当前市场极具指导意义,说明溢价率的内生分化明显,换而言之不少标的估值水平其实并不高,这些标的构成了5月惊喜的主要来源。正股逻辑上,科技板块依旧是惊喜的重要一方面;需求端的逻辑收缩战线为主,同质化现象严重,可以精选持仓;逆周期的思维可以关注服务业,核心思路在于正股前瞻与转债安全垫。若逆周期思路板块皆有所表现后,可能就是惊喜下半场的落幕之时。新券可以重点关注瀚蓝转债。高弹性组合建议重点关注东财转2、常汽转债、红相转债、福特转债、乐普转债、博特转债、希望转债、顾家转债、天目转债、至纯转债。稳健弹性组合建议关注顺丰转债、海大转债、永高转债、新泉转债、博威转债、深南转债、高能转债、裕同转债、仙鹤转债、索发转债。

风险因素:市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。

市场回顾与展望

转债市场成交量下降,个券涨多跌少

上周中证转债指数报收于353.38点,周上涨0.92%;转债市场交易额2385.37亿元,日均环比下跌3.31%,转债指数收于116.47点,周上涨0.85%;平价指数收于87.14点,周上涨1.97%。CB指数收于204.32点,周上涨0.90%;CBEB指数收于220.42点,周上涨0.78%。

上周在242支可交易转债中,除岩土转债横盘外,141支上涨,100支下跌,其中晶瑞转债(31.52%)、裕同转债(25.65%)、新莱转债(19.99%)领涨,孚日转债(-12.88%)、游族转债(-11.32%)、天康转债(-10.80%)领跌。成交额方面,模塑转债(162.50亿)、晶瑞转债(141.40亿)、通光转债(124.02亿)成交额居前。

沪深两市同向变动,转债正股涨少跌多

上周上证综指上涨1.84%,沪深300上涨2.86%,沪深两市日均交易额4884.90亿元,沪深两市日均交易额环比下降3.64%。中信29个一级行业中,18个上涨,11个下跌;其中农林牧渔(4.12%)、食品饮料(2.86%)、餐饮旅游(2.79%)领涨,电子元器件(-4.06%)、综合(-3.24%)、非银行金融(-3.02%)领跌。

上周在240支可交易正股中,除奥瑞金、先导智能、中航机电、澳洋顺昌和吉视传媒横盘外,103个上涨,132个下跌,其中至纯科技(18.55%)、梦百合(17.41%)、博威合金(16.62%)领涨,英联股份(-26.99%)、孚日股份(-26.33%)、游族网络(-11.93%)领跌。

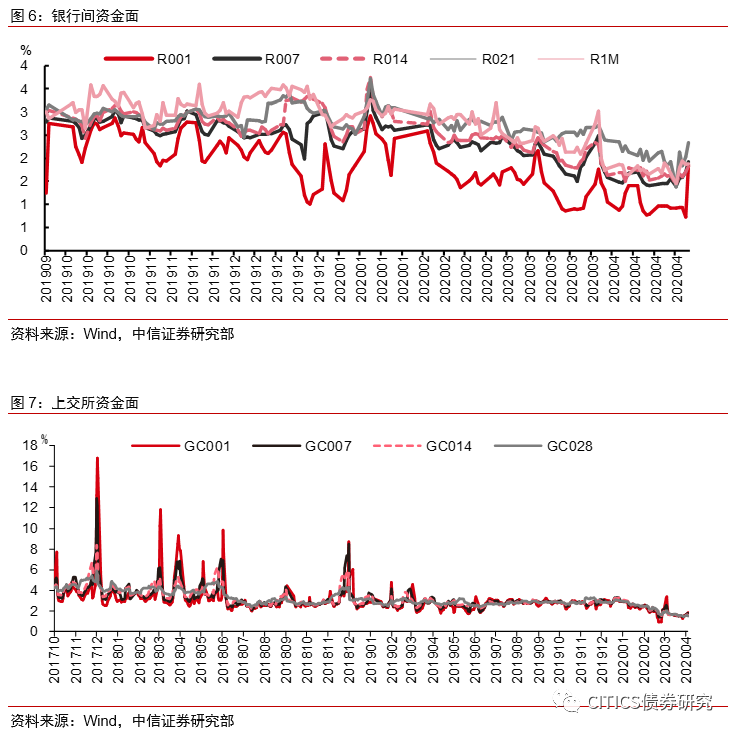

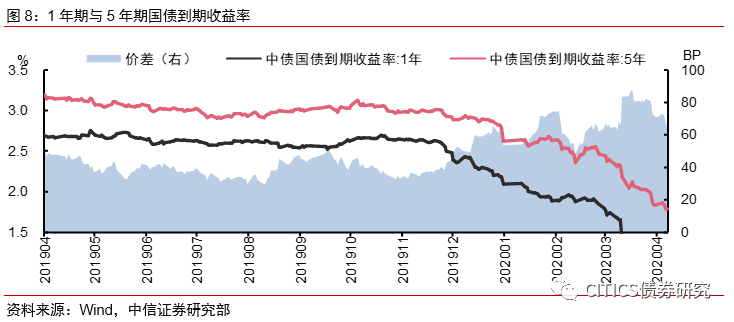

上周央行无公开市场操作,流动性稳健充裕

上周央行无公开市场操作,上上周央行公开市场操作净回笼资金2,113.00亿元。

上周各期银行间资金利率及交易所资金利率多数下跌。DR001、DR007、DR014、DR021、DR1M加权均价分别为1.08%、1.64%、1.64%、1.95%和1.79%。GC001、GC007、GC014、GC028加权均价分别为1.67%、1.68%、1.59%和1.57%。

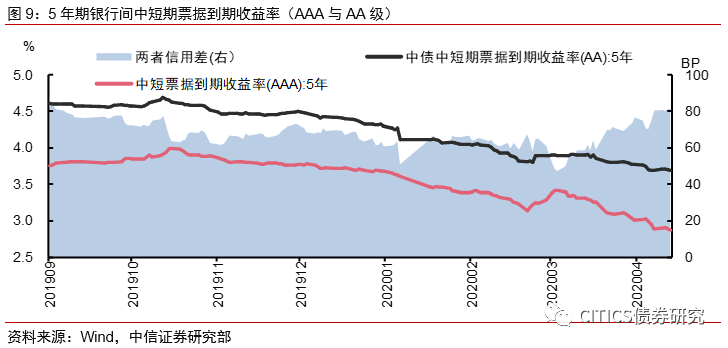

上周银行间债券市场,AAA级银行间中票5年期YTM下降8bps,为2.90%,AA级YTM下降3bps,为3.70%,两者的信用利差为-79.78bps。

5月惊喜下半场

关于股市:A股慢涨延续。长假期间的外盘扰动影响相对有限,对市场更多是短期情绪冲击。外部因素的短暂冲击带来介入良机,预计5月是A股二季度上涨的下半场,也是二季度最好的投资窗口。全球资金再配置加速、政策驱动基本面快速恢复和国内流动性宽松传导至股市的预期这三大因素料将驱动A股慢涨行情延续。

转债策略:5月惊喜下半场。4月最后一周转债市场表现不俗,特别是沉寂许久的科技板块在最后几个交易日颇有卷土重来之势。我们在《可转债市场2020年二季度展望:是否会有些惊喜》(2020-4-2)中所提到的逆周期思路第一条便是科技板块。

回望4月转债的走势,就是在空间与效率中间博弈,好在调整后的市场给予相对明确的结构性机会。市场步入5月,预计仍旧逃脱不了这一框架的桎梏,沿着我们在二季度展望中的判断,5月很可能就是惊喜下半场的演绎。

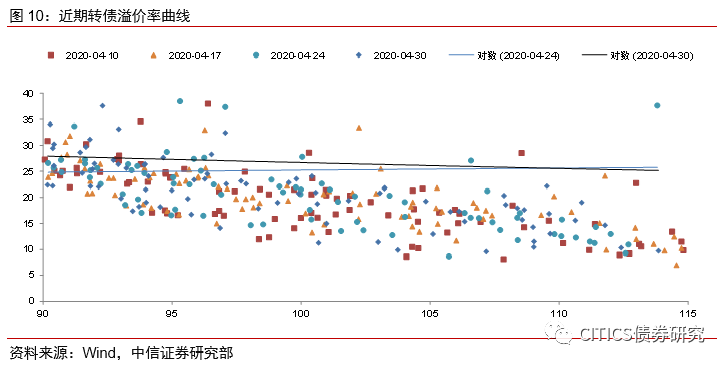

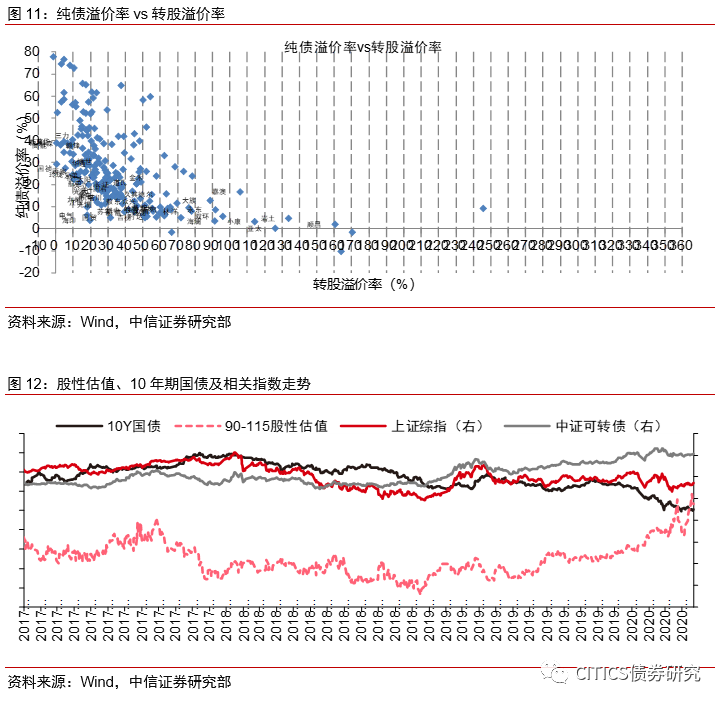

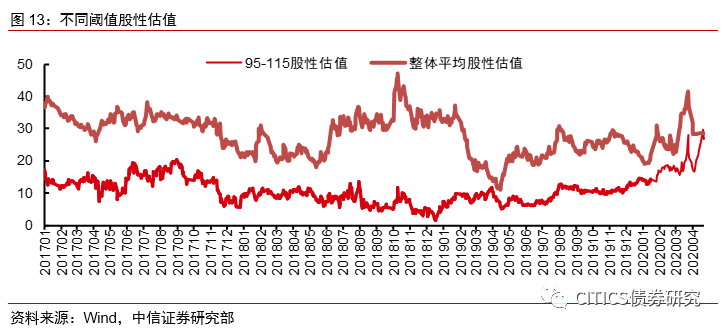

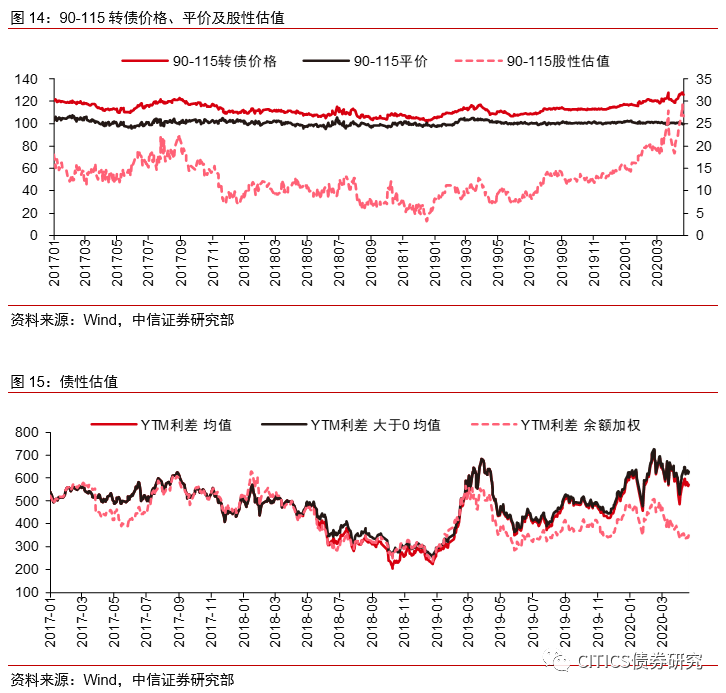

近期由于转债市场炒作之风盛行,我们原始计算的股性估值或是离散度指标突然飙升已经有所失真。我们去掉迷你规模标的后修正了上述指标,虽然数值明显回落,但还是位于相对较高水平。总体高估值料会压制市场整体的获利空间,5月我们依旧不对获利空间做出太高预期,这也是我们把行情定义为下半场的主要缘由之一。但是离散度同样位于高位,这一指标在当前市场极具指导意义,说明溢价率的内生分化明显,换而言之不少标的估值水平其实并不高,这些标的构成了5月惊喜的主要来源。

回到正股逻辑,市场颇有一些风格切换的意味。我们对此的理解是,科技等板块的大逻辑并没有受到疫情的明显冲击,只是短期需求不足、盈利压力、估值过高等因素主导了这一轮调整。若长逻辑不出现大的变化,短期的冲击边际已经反映较多,则板块的回暖也值得期待。不过值得注意的是,短期的盈利问题并没有改变,虽然预计业绩层面度过最差的Q1后会环比改善,但是估值的短期匹配度不佳终究是一座大山形成上方的压制。我们认为在5月科技板块依旧是惊喜的重要一方面,还可能是正在兑现的惊喜,操作上建议重点留一些业绩相对可靠的标的,其余标的存一些见好就收的思维。

正股需求端的逻辑在4月末受到了较大冲击,提醒投资者要考察估值与业绩的匹配度,但是这些正股短期业绩确定性较高,转债溢价率较低、弹性较大,其价值并不会立刻消失。操作思路上,建议收缩战线为主,大消费标的的同质化现象其实很严重,不少标的处于同一行业,大可以精选一下持仓。需求端基建后续可能有接棒表现,基建公募REITs试点可能只是一个开端。

另外,在上周的《可转债周报20200427——把握好当前市场行情的定位》中我们新晋提示关注服务业,出发点依旧是逆周期思维,同时在关注标的中也加入了相应的个券,表现尚可接受。我们相信这样的机会在5月并不会少见,核心思路在于正股前瞻与转债安全垫。继续关注上游供给侧扰动的可能机会以及转债高YTM思路下的择券。若逆周期思路板块皆有所表现后,可能就是惊喜下半场的落幕之时。

新券可以重点关注瀚蓝转债。

高弹性组合建议重点关注东财转2、常汽转债、红相转债、福特转债、乐普转债、博特转债、希望转债、顾家转债、天目转债、至纯转债。

稳健弹性组合建议关注顺丰转债、海大转债、永高转债、新泉转债、博威转债、深南转债、高能转债、裕同转债、仙鹤转债、索发转债。

风险因素

市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。

重要信息备忘

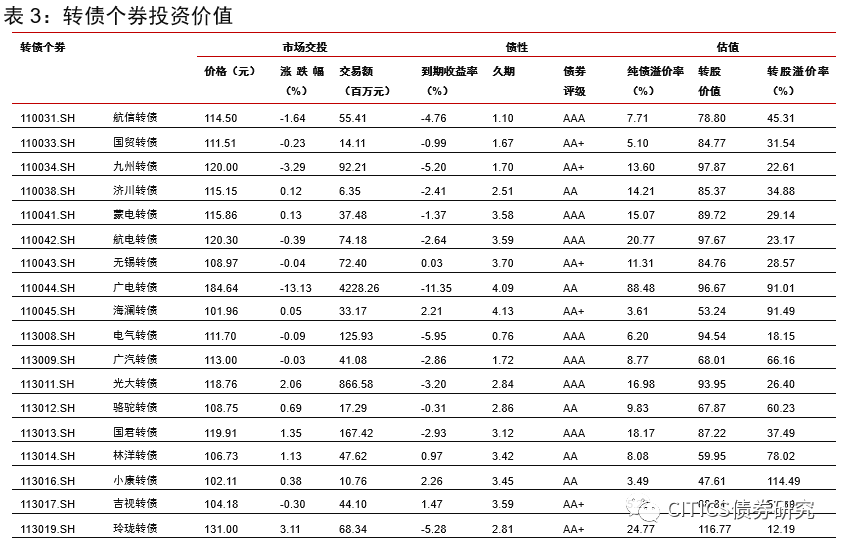

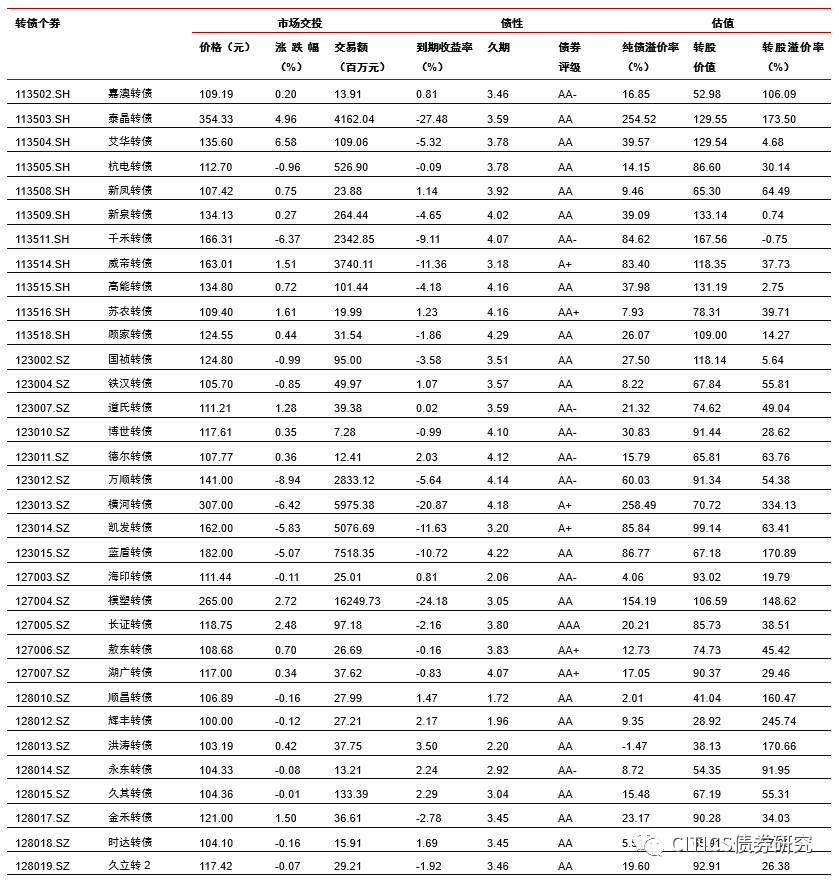

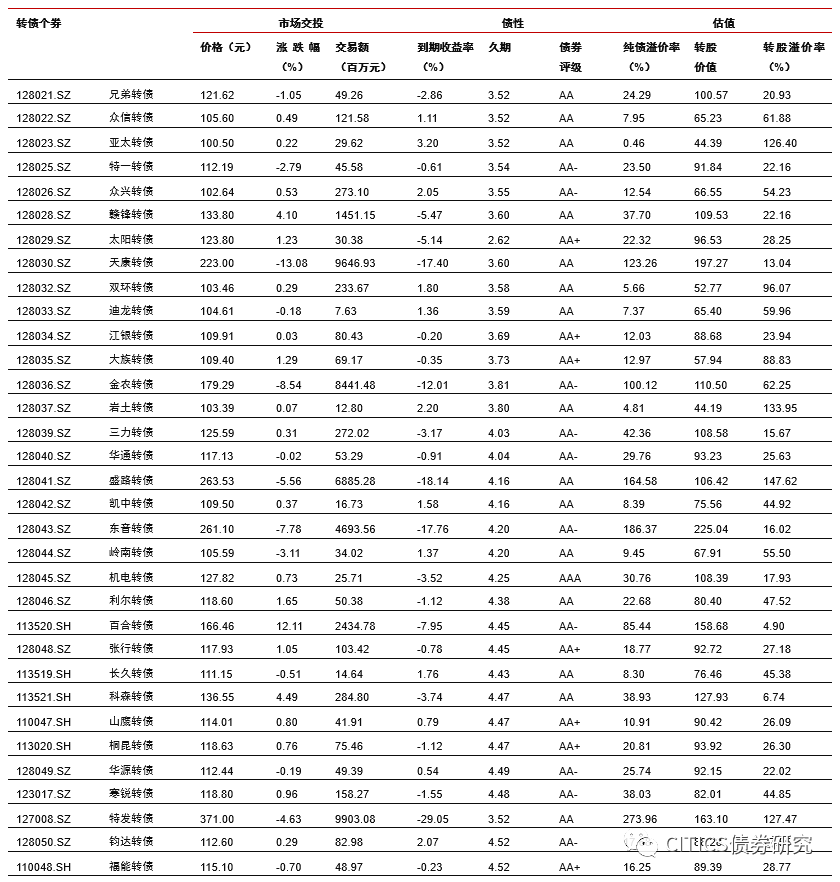

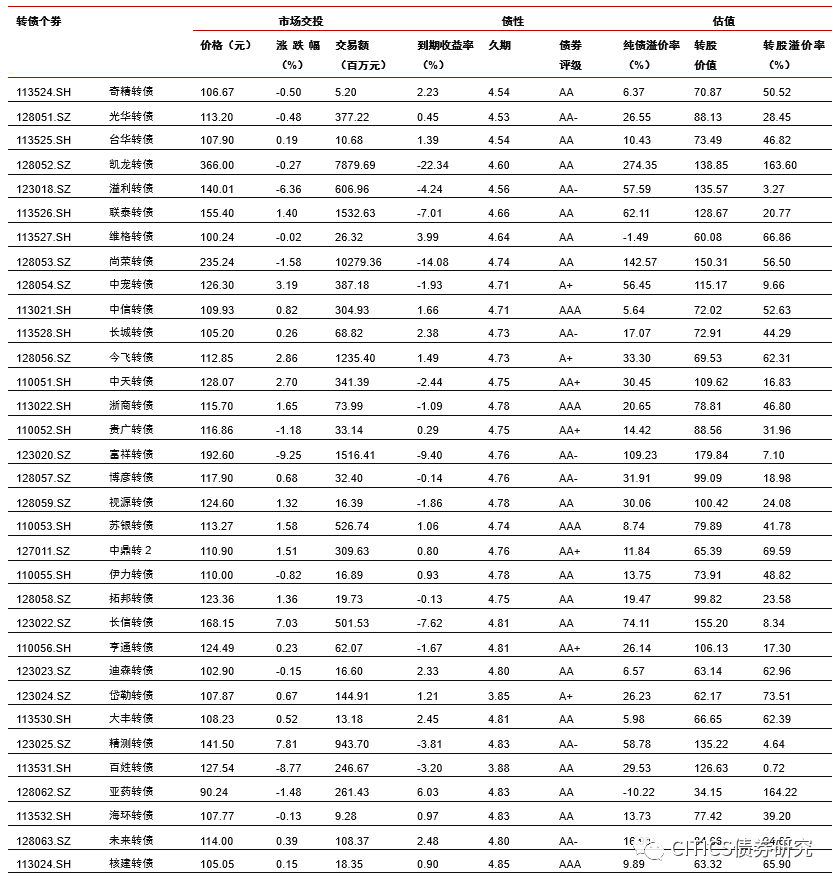

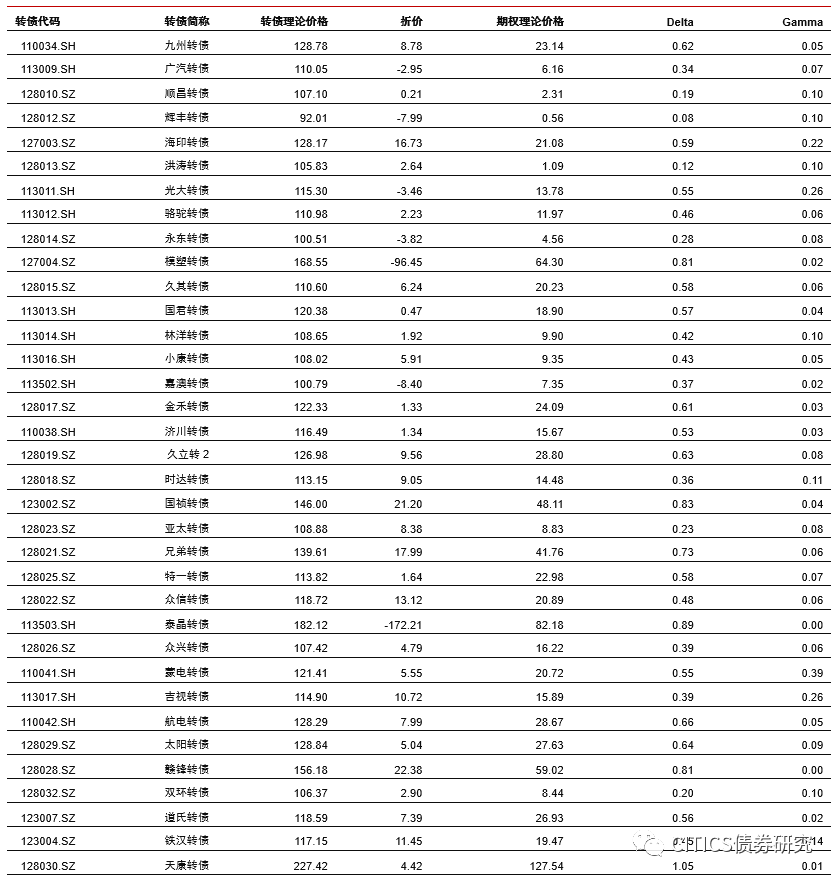

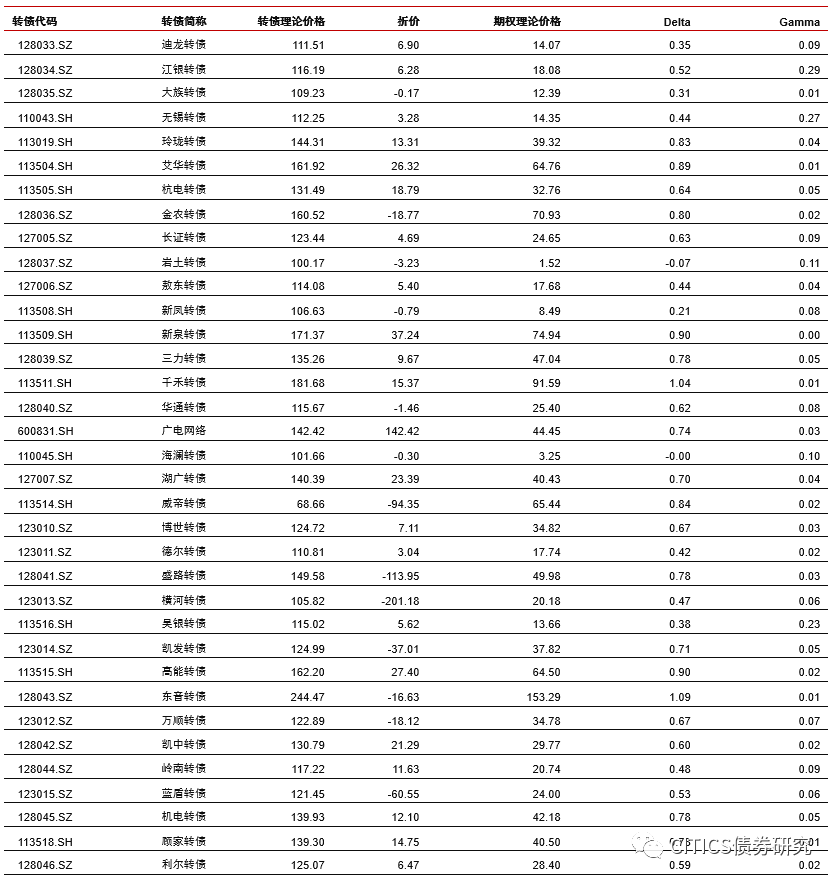

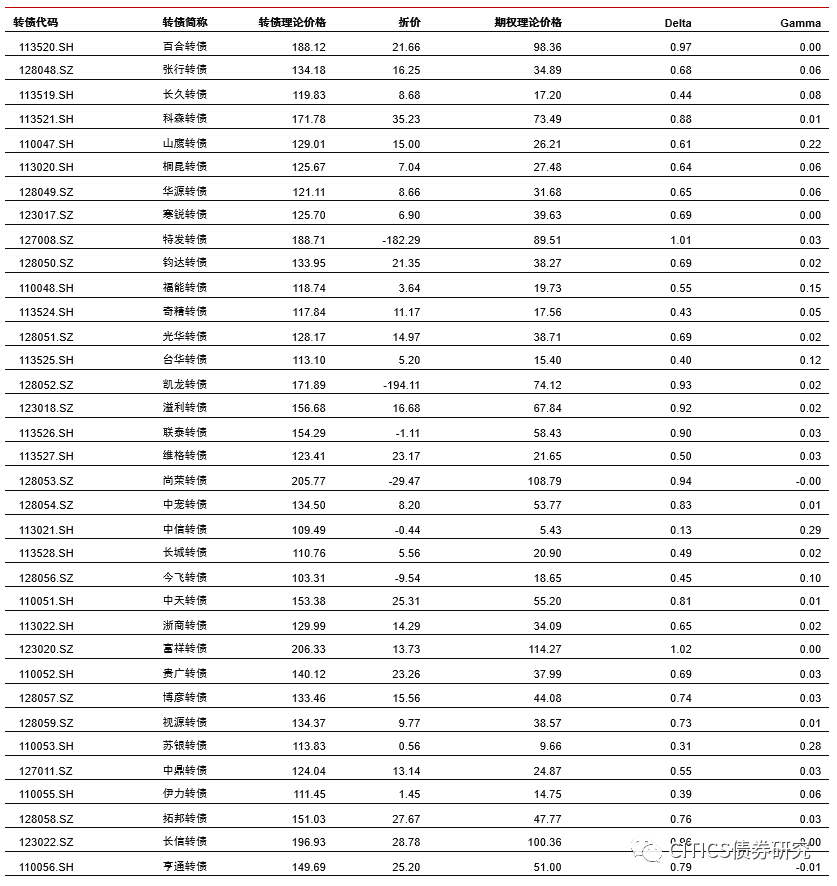

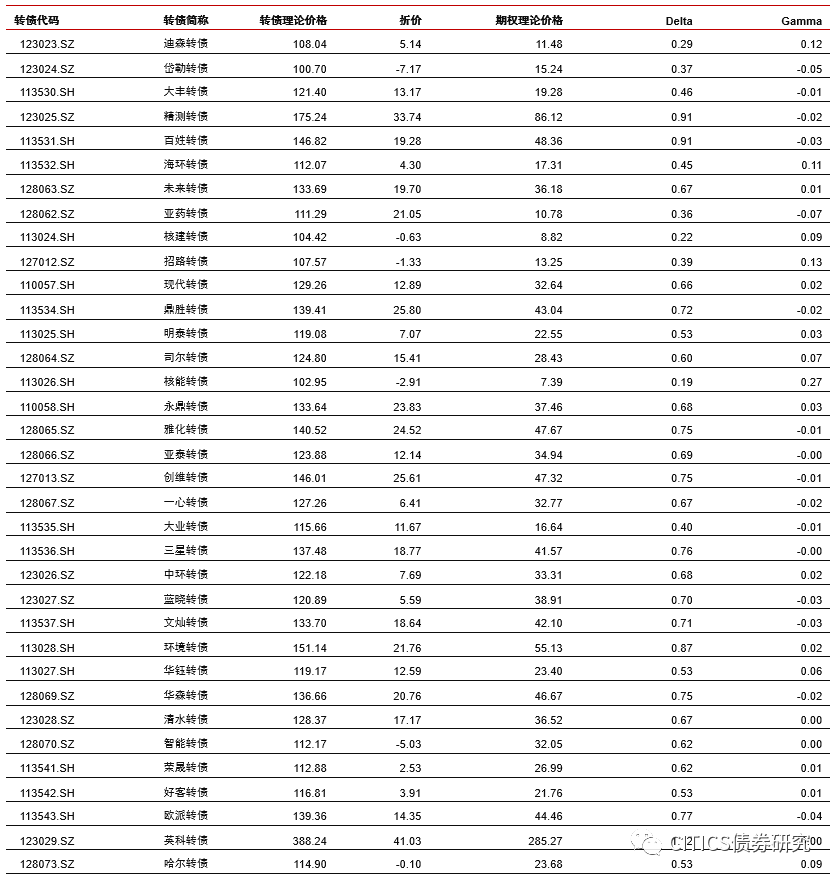

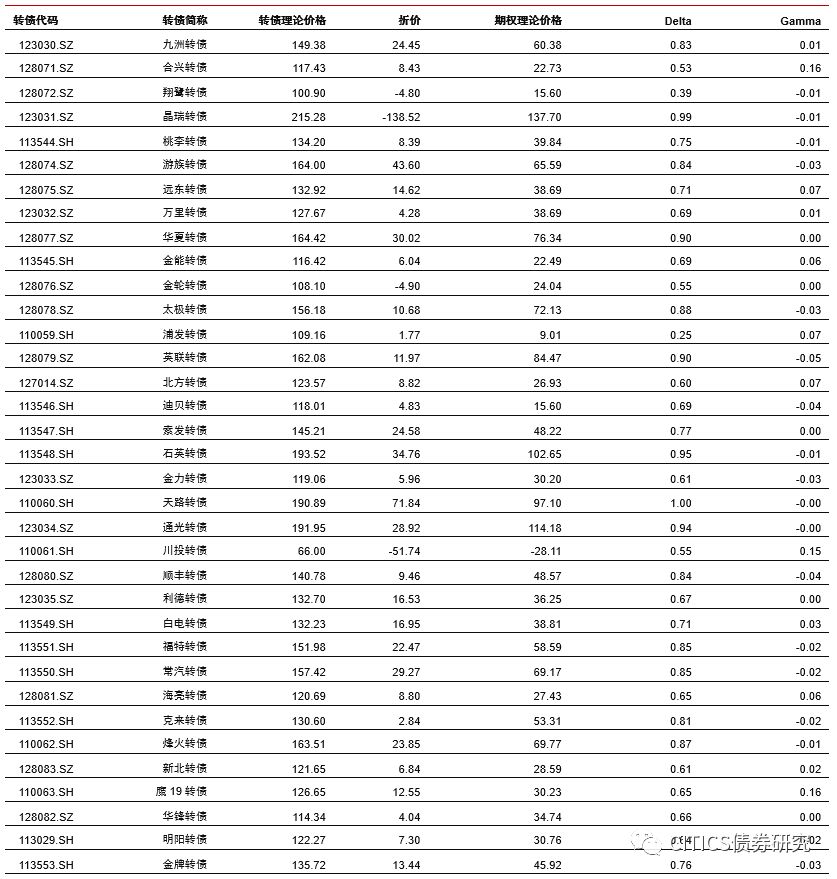

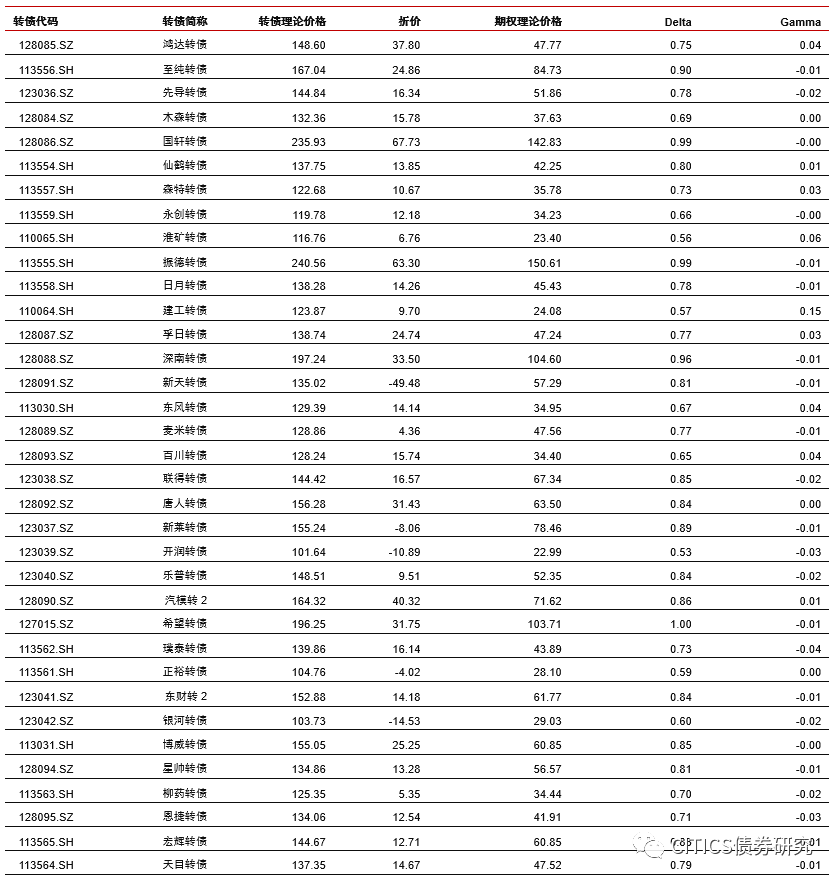

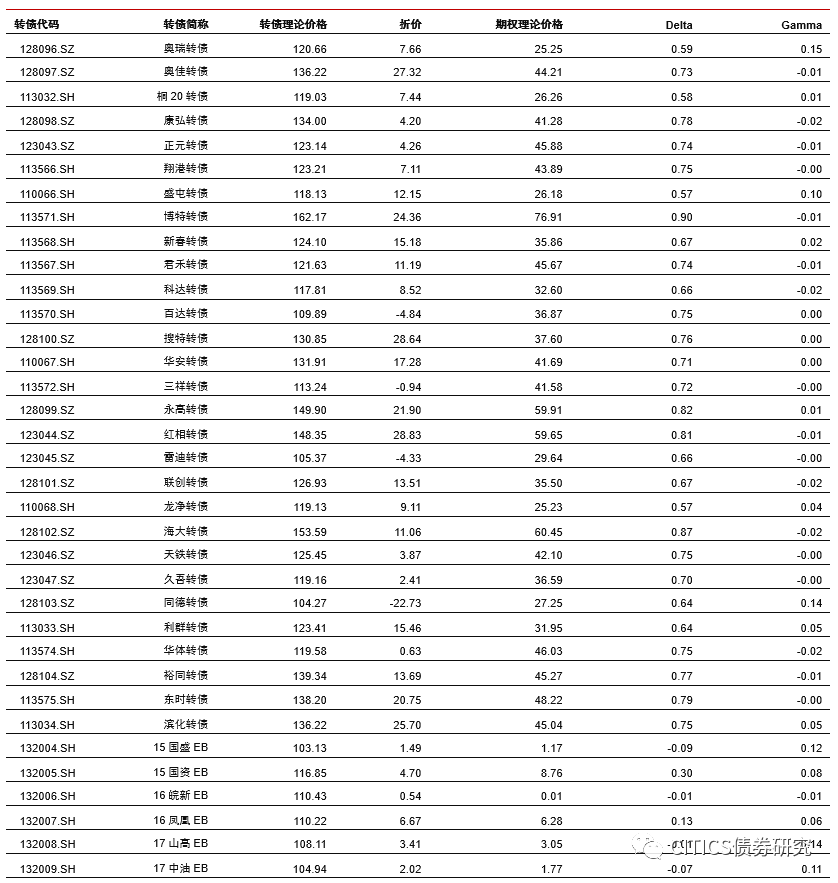

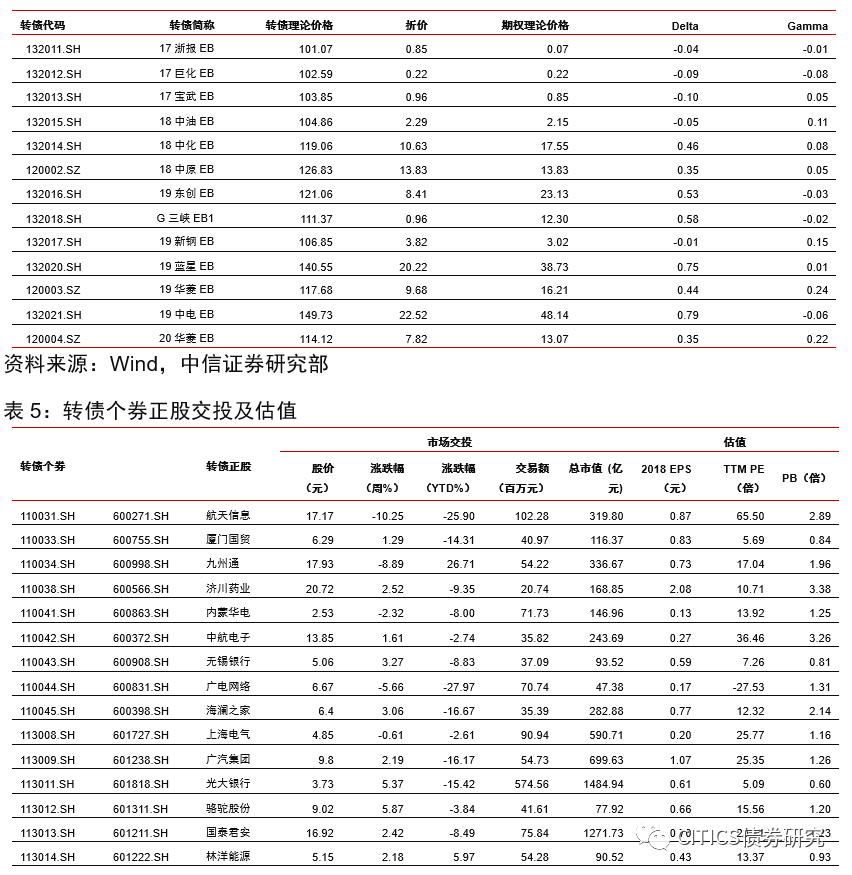

附录图表

中信证券明明研究团队

本文节选自中信证券研究部已于2020年5月6日发布的《可转债周报20200506——5月惊喜下半场》,具体分析内容(包括相关风险提示等)请详见报告。若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。