来源:长江宏观固收

报告要点

热点:宏观层面的三个视角,理解“后疫情”阶段,消费行为修复的可能逻辑链

五一假期前后,以旅游、住宿为代表的线下消费活动,以家电、汽车为代表的耐用品消费,较前期出现了明显的回暖迹象。今年五一假期,全国日均接待人次同比下降42%,跌幅较清明节(-61%)明显收窄;伴随旅游回暖,住宿、汽车租赁等线下服务消费,随之明显修复。部分实物消费,五一前后也在加快回暖,以家电、汽车等耐用品为典型代表;商品房成交,恢复至去年的8成左右。

事实上,4月中下旬以来,部分线下消费活动的修复开始加快;伴随疫情对经济活动压制减弱,消费行为的修复,后一阶段值得密切关注。4月中旬以来,武汉解除离汉离鄂通道管控,北京天津等陆续将一级响应降为二级。这一背景下,居民餐饮、短途旅游等线下消费活动加快修复。餐饮行业的订单,5月1日已恢复至去年同期八成,上海等一二线城市,节假日人员迁徙规模明显上升。

宏观视角,我们可以大致梳理三个观察视角,帮助跟踪与理解“后疫情”阶段,消费行为修复的可能逻辑链:①伴随经济活动恢复,人员流动逐步正常化,带来的消费行为改善,如交通、旅游、酒店等服务需求;②部分基本生活需求,由线上回归线下带来的部分消费行为修复,如餐饮、商贸等;③受益于稳增长加码,对政策较敏感的消费行为改善,如汽车、家电、地产及后地产链消费等。

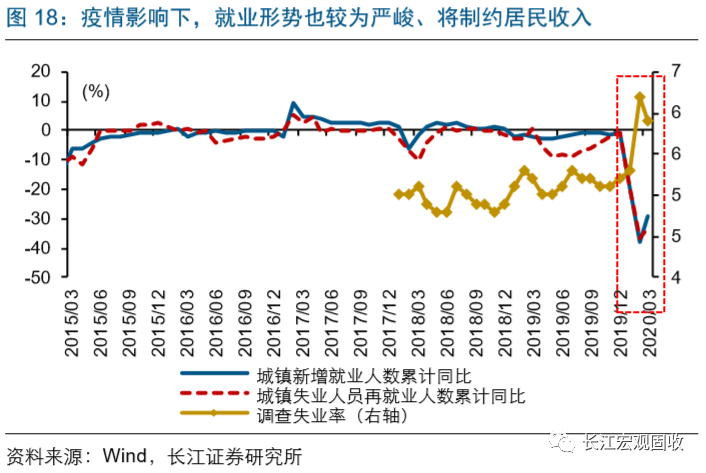

然而,考虑到此次疫情影响深远,企业经营压力、居民就业压力等,连同疫情对微观主体资产负债表的影响等,可能使得消费修复的幅度受到压制。疫情对经济影响显著,而海内外疫情错位,使得经济在较长时间内持续承压。高杠杆背景下,企业本身债务压力较大、压制现金流自由度,疫情进一步加大现金流压力。企业压力可能通过就业市场向居民部门传导,影响收入和消费修复幅度。

风险提示:

1、国内经济和政策出现大幅调整;

2、海外疫情扩散速度超出预期。

报告正文

国内热点

后疫情时期,消费行为的修复特征

事件:劳动节假期前三天(5月1-3日),全国接待国内游客总人数8499.7万人次,实现国内旅游收入约350.6亿元。(资料来源:人民日报)

五一节假日期间,以旅游、住宿为代表的线下消费活动,较前期出现了明显的回暖迹象。高频数据显示,今年劳动节假期前三天(5月1-3日),全国接待国内游客总人数8499.7万人次,日均接待人次同比减少42%,但跌幅已较清明节(-61%)明显收窄。旅游市场升温带动下,全国住宿、汽车租赁等相关服务业,市场热度也有所回升。例如,清明前后携程租车的订单量为去年同期的7成左右,五一假日期间这一比例升至8成左右。

部分实物消费,在五一前后也在加快回暖,以家电、汽车等耐用品为典型代表;商品房成交,恢复至去年同期的8成左右。今年五一期间,在各类地方和平台促销活动等提振下,家用电器销售明显升温;例如,京东“五一狂欢节”家电销售额较去年同日增长一倍。除却家电外,汽车销售4月以来跌幅也明显收窄;4月前4周,乘用车日均零售量达到3.5万辆,比3月同期增长了41%,根据高频数据推算4月销量同比下降3.8%、较3月38.5%的降幅已明显收窄。

事实上,4月中下旬以来,部分线下消费活动的修复开始加快;以餐饮、短途旅游为代表的服务消费,最为明显。4月以来,疫情对经济行为影响开始逐渐减弱。4月8日零时起,武汉解除离汉离鄂通道管控措施,4月18日全省市县疫情等级评估均为低风险;此后,4月29日北京、天津等将突发公共卫生事件一级响应降为二级。这一背景下,居民线下消费活动加快修复,以餐饮和短途旅游等为典型代表。4月下旬以来,餐饮行业账单加快修复,5月1日已恢复至去年同期的接近八成;以上海为代表的一二线城市,节假日迁出规模与去年同期差距缩小,短途旅游需求有所修复。

伴随疫情逐步平复,经济行为受影响最显著的阶段已经过去;企业复产、人员复工等生产行为的修复,已基本进入平稳阶段,消费行为的修复,后一阶段值得密切关注。3月中旬以来,我国本土每日新增病例便持续保持在20例以下,疫情对国内经济行为影响最显著的阶段已经过去。高频数据显示,4月以来经济修复程度进一步提高,全国务工人员返工率达到94%,发电耗煤量达到去年同期90%左右。2003年的经验显示,消费行为的修复会晚于生产行为,五一前后消费行为的加快修复,值得关注。

宏观视角,我们可以大致梳理三个观察视角,帮助跟踪与理解“后疫情”阶段,消费行为修复的可能逻辑链:1、伴随着经济活动的恢复,人员流动逐步正常化,带来的消费行为改善,如交通、旅游、酒店等服务业需求;2、部分基本生活需求,由线上回归线下带来的部分消费行为修复,如餐饮、商贸活动等消费需求;3、受益于稳增长政策加码,对政策较为敏感的消费行为改善,如汽车、家电、地产及后地产相关消费等。

逻辑链一:伴随着经济活动逐步恢复正常化,人员的流动也会逐步恢复正常,带动相关消费行为的改善,交通、旅游、酒店等服务业最具代表性。4月下旬以来,全国旅客发送量同比跌幅有所收窄,尤其是五一前后收窄近10个百分点;城市内部来看,北上广深一线城市,地铁客运量已恢复至去年同期的5成左右,拥堵程度也在快速上升,反映人员流动增强。伴随疫情对经济活动压制减弱,人员流动或将逐步恢复,与基本生活需求相关的线下消费,有望逐步恢复。其中,餐饮、旅游等外出生活服务消费,以及相关的航空、住宿等服务业,前期受影响最大,后续修复情况可持续跟踪。

逻辑链二:疫情防控期间,线下消费活动处于停摆或半停摆状态;伴随着疫情影响的减弱,部分线上消费活动向线下的回归,或将逐步显现。疫情期间,线下转线上的经济行为很多,以网络购物、线上娱乐等生活需求,远程协同、线上办公等商务活动为主。伴随着疫情平复,部分线上消费活动或回归线下,带动部分消费行为的修复,如餐饮服务、商贸活动等等。疫情期间,远程协同、线上办公等方式带来的便利性,一定程度上改变了大家的工作习惯,后疫情时代受到的影响可能相对有限。

逻辑链三:部分消费行为对政策较为敏感,后续消费修复的弹性可持续跟踪,如汽车、家电和地产等。高频数据表现来看,汽车消费增速4月开始加速回升;其中有两周的日均销量,已经超过去年同期。汽车消费数据的改善,部分得益于各地汽车补贴政策的支持。3月以来,广东、湖南、浙江等省相继推出汽车消费补贴政策,部分地区的最高补贴额,可达6000元。此外,央行引导实体融资成本的下行,以及多地出台的地产相关政策、消费刺激政策等,对地产及后地产消费的拉动作用,后续亦可重点跟踪。

然而,考虑到此次疫情影响深远,企业经营压力、居民就业压力,连同疫情对微观主体资产负债表的影响,都无法在短时期内恢复到疫情前状态,消费修复的幅度或受压制。国内疫情对经济影响显著,而海内外疫情错位,使得经济压力仍将在较长一段时间内持续存在。对企业层面而言,高杠杆背景下,企业本身债务压力较大、压制现金流自由度,疫情进一步加大了企业现金流压力;对居民而言,企业部门经营压力较大,还将向居民部门传导;居民就业和收入承压,可能会影响消费修复的幅度。

通过以上分析,我们发现:

1) 五一假期前后,以旅游、住宿为代表的线下消费活动,以家电、汽车为代表的耐用品消费,较前期出现了明显的回暖迹象。

2) 事实上,4月中下旬以来,部分线下消费活动的修复开始加快;伴随疫情对经济活动压制减弱,消费行为的修复,后一阶段值得密切关注。

3) 宏观视角,我们可以大致梳理三个观察视角,帮助跟踪与理解“后疫情”阶段,消费行为修复的可能逻辑链,包括:

① 伴随经济活动恢复,人员流动逐步正常化,带来的消费行为改善,如交通、旅游、酒店等服务需求;

② 部分基本生活需求,由线上回归线下带来的部分消费行为修复,如餐饮、商贸等;

③ 受益于稳增长加码,对政策较敏感的消费行为改善,如汽车、家电、地产及后地产链消费等。

4) 然而,考虑到此次疫情影响深远,企业经营压力、居民就业压力等,连同疫情对微观主体资产负债表的影响等,可能使得消费修复的幅度受到压制。

研究报告信息

证券研究报告:后疫情时期,消费行为的修复特征

对外发布时间:2020年5月4日

报告发布机构:长江证券研究所

参与人员信息:

赵伟 SAC编号:S0490516050002 邮箱:zhaowei4@cjsc.com.cn

张蓉蓉 SAC编号:S0490519100001 邮箱:zhangrr@cjsc.com.cn

段玉柱 邮箱:duanyz@cjsc.com.cn

团队介绍

赵 伟 首席宏观固收分析师

SAC编号:S0490516050002

邮箱:zhaowei4@cjsc.com.cn

徐 骥 宏观研究员

SAC编号:S0490518070010

邮箱:xuji@cjsc.com.cn

杨 飞 固收研究员

SAC编号:S0490519080012

邮箱:yangfei3@cjsc.com.cn

张蓉蓉 宏观研究员

SAC编号:S0490519100001

邮箱:zhangrr@cjsc.com.cn

代小笛 固收研究员

邮箱:daixd@cjsc.com.cn

段玉柱 宏观研究员

邮箱:duanyz@cjsc.com.cn

近期重点研究报告

◆ 伟观宏观——每周三问

两会即将召开,需要关注什么?2020/04/30

一季度,钱都去哪了?2020/04/23

疫情下,美国大选与全球供应链?2020/04/16

海外国内,维稳政策的理解?2020/03/25

降息vs不降息、稳就业vs稳增长 2020/03/18

海外疫情、国内通胀、美元指数 2020/03/11

◆ 重磅深度——国内篇

“稳就业”与“稳增长的辩证统一 2020/03/22

财政现状可能演化——“大国财政”系列之二 2020/03/11

产业大迁移:“突变”与“突围” 2020/10/30

人口迁徙,重塑城市格局 2019/06/10

猪价上涨,对CPI影响测算 2019/03/18

识BDI,知经济冷暖——“微观大势”系列深度研究之一 2019/3/14

转型无牛市?复盘日韩当年表现 2019/2/14

就业市场,如何跟踪?2019/1/9

◆ 重磅深度——海外篇

全球债务周期的10年轮回 2020/4/29

疫情拐点,对投资的意义?2020/4/9

黄金的大逻辑 2019/12/10

特朗普弹劾案,党争轮回再现 2019/11/17

特朗普终极大选“猜想” 2019/9/18

黄金,“新”周期启动 2019/7/13

“繁荣的顶点”,已进入验证期 2019/3/3

逃不开的周期轮回——2019全球宏观经济展望 2019/1/13

特朗普减税效果,是否高估?2018/11/29

正确评估美国减税效果 2018/11/19

美股历次“见顶”背景梳理 2018/10/28

新兴市场危机,离我们有多远?——九论繁荣的顶点 2018/8/11

◆ 重磅深度——债券篇

从基金持仓,看机构行为2020/4/28

重大项目,都投向了哪里?2020/4/22

近500个项目,解密基建投向2020/3/3

从基金持仓,看机构行为2020/2/9

二季度,基金债券持仓全梳理 2019/7/25

下修条款博弈全梳理 2019/6/28

一季度,基金债券持仓全梳理2019/5/7

三万亿地方债怎么花 2019/3/31

“向风险要收益”的债市理解——2019年债券市场展望 2019/2/14

◆ 每周思考

“保就业”,如何保 2020/04/27

三个维度再看,一季度钱去哪了? 2020/04/26

纾困政策下,美国经济会V形反弹吗?2020/04/22

“稳增长”政策思路梳理 2020/04/21

纾困政策下,美国经济会V形反弹吗?2020/04/22

“稳增长”政策思路梳理 2020/04/21

债市“十字路口”:我们为何选2016年中作参考?2020/4/13

疫情影响下,美国大选何去何从?2020/4/13

从财政数据的区域分化,看产业发展趋势 2020/04/8

项目申报放量的背后 2020/4/6

“双倍增”,是不是硬约束? 2020/04/02

“疫情”新风险:新兴经济体 2020/3/29

消费政策有多少期待? 2020/03/25

市场对美国“衰退”风险的定价?2020/3/22

降息之后,美联储还有什么“弹药”?2020/3/15

历史经验,看高价券的风险敞口2020/3/16

地产政策的“脉络” 2020/03/13

流动性宽松何时止?2020/3/8

“通胀”还是“通缩”?2020/3/2

转债行情的变化及启示 2020/2/25

经济“战疫”冷思考 2020/2/17

美国大选,有没有黑马?2020/2/16

疫情扰动下,融资环境的行业百态 2020/2/17

经济“战疫”冷思考 2020/02/18

行业视角,看节后复工进度 2020/02/11

美国大选,发令枪响起 2020/2/9

近期转债行情三问 2020/1/15

2020年,财政政策思路与空间 2020/01/08

从部委会议,看2020年工作主线 2020/01/03

专项债,最“新”动向2020/1/7

从油价走势,看全球资产方向 2020/1/6

“结构主义”兴起 2019/12/25

债务化解的思路 2019/12/10

周期视角,美国在哪个阶段? 2019/12/8

美国地产,是不是经济风向标? 2019/11/13

消费之“春”? 2019/11/11

评级说明及声明

评级说明

行业评级:报告发布日后的12个月内行业股票指数的涨跌幅相对同期相关证券市场代表性指数的涨跌幅为基准,投资建议的评级标准为:看好:相对表现优于同期相关证券市场代表性指数;中性:相对表现与同期相关证券市场代表性指数持平;看淡:相对表现弱于同期相关证券市场代表性指数。

公司评级:报告发布日后的12个月内公司的涨跌幅相对同期相关证券市场代表性指数的涨跌幅为基准,投资建议的评级标准为:买入:相对同期相关证券市场代表性指数涨幅大于10%;增持:相对同期相关证券市场代表性指数涨幅在5%~10%之间;中性:相对同期相关证券市场代表性指数涨幅在-5%~5%之间;减持:相对同期相关证券市场代表性指数涨幅小于-5% ;无投资评级:由于我们无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使我们无法给出明确的投资评级。

相关证券市场代表性指数说明:A股市场以沪深300指数为基准;新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准;香港市场以恒生指数为基准。

重要声明

长江证券股份有限公司具有证券投资咨询业务资格,经营证券业务许可证编号:10060000。本报告仅限中国大陆地区发行,仅供长江证券股份有限公司(以下简称:本公司)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含信息和建议不发生任何变更。本公司已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不包含作者对证券价格涨跌或市场走势的确定性判断。报告中的信息或意见并不构成所述证券的买卖出价或征价,投资者据此做出的任何投资决策与本公司和作者无关。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据;在不同时期,本公司可以发出其他与本报告所载信息不一致及有不同结论的报告;本报告所反映研究人员的不同观点、见解及分析方法,并不代表本公司或其他附属机构的立场;本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司及作者在自身所知情范围内,与本报告中所评价或推荐的证券不存在法律法规要求披露或采取限制、静默措施的利益冲突。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为长江证券研究所,且不得对本报告进行有悖原意的引用、删节和修改。刊载或者转发本证券研究报告或者摘要的,应当注明本报告的发布人和发布日期,提示使用证券研究报告的风险。未经授权刊载或者转发本报告的,本公司将保留向其追究法律责任的权利。

法律声明