原油价格跌至负值!对中国有何影响?

2020.04.24 17:15:28

前海联合基金

北京时间4月21日凌晨,交割在即的美国原油期货WTI5月合约一路暴跌,接连跌穿从10美元到1美元整数位心理关口,最终击穿0跌至负值,日内跌幅超过100%,临收盘前一度跌至-43美元/桶,最终收-37.63美元/桶。

负数油价意味着:卖家愿意为了让买家接货,不仅原油不要钱,还愿意倒贴。

为什么会这样呢?

5月期货多头遭遇逼仓

在原油期货定价权这块,全球有三大原油价格基准——美国的WTI原油、英国的布伦特原油、阿联酋的迪拜原油。本次跌到负值的就是美国WTI原油的5月原油期货合约。

期货的本质意义是交易双方约定在未来某一时间交收一定数量的商品,商品可以是大豆、石油等实物商品,也可以是股票、债券等金融资产。

小科普:期货是一份契约合同,绝大部分期货交易者都不会接触到实物商品,而是在期货即将到期的时候,选择平掉本期合同,然后购入下一期期货,在行业内称为“展期”。

正常情况下即将换月的两种期货合约的价差不会过大。但是这一次,WTI 5月合约和6月合约的价差已经超过9美元,意味着期货合约从一个月滚动到下一个月,投资者若要保持相同的头寸,成本将增加45%,这十分罕见。

对交易商来说,如果不平掉5月的多头合约,意味着将收到石油现货,对大多数没有接触过实物交易的交易商来说,这时候想找到石油存储空间,基本是不可能的。5月合约对纯虚拟交易的交易商来说已经成了烫手山芋,需要将手头持仓的多头合约进行卖出平仓,多头互相踩踏叠加空头推波助澜,此时就出现了“负油价”。

那为什么WTI 5月合约和6月合约会出现这么大的价差呢?

原油需求断崖式下滑

全球的疫情防控措施严重影响了经济活动,原油需求断崖式下滑,多家国际机构预计二季度全球原油需求下滑幅度在2000万桶/天左右。

表 机构预期二季度因疫情影响需求大规模下滑

(可点击查看大图)

资料来源:申万宏源证券

原油供给过剩严重

OPEC+减产力度难以对冲短期原油需求下滑

沙特开启价格战以来,3月产量增加39万桶/日至1006万桶/日,OPEC产量增加82万桶/日至2861万桶/日,在需求大幅下滑的背景下供给过剩进一步加剧,导致油价持续下跌。

为了遏制油价的持续下跌,经过沙特、俄罗斯的减产斡旋,4月12日,OPEC+(石油输出国组织)发表声明,宣布终于达成了有史以来最大规模的减产协议。

本次减产过程一共分为三步:

第一步:2020年5月-6月减产970万桶/天(为历史减产规模之最)。

第二步:2020年7月-12月减产770万桶/天。

第三步:2021年1月-2022年4月减产580万桶/天。

其中,沙特和俄罗斯的减产基准分别为1100万桶/天,减产节奏是各减产250万桶/天。

而根据后续油价的走势情况,2020年6月10日,下一次OPEC+视频会议将决定未来的行动以平衡市场。

同时,沙特能源部长阿卜杜勒-阿齐兹表示,OPEC+外的G20国家(美国、巴西、加拿大)已承诺削减370万桶/日的石油供应。

表 OPEC+减产协议实际比2月产量低570万桶/天

(可点击查看大图)

资料来源:国泰君安证券

低油价也会使非OPEC国家减产。国际能源署预测,低油价有可能使美国、加拿大和其他产油国在接下来几个月减产350万桶/日,对于整体非OPEC国家,预计产量在2020Q4会下降520万桶/日,2020全年水平将同比下降230万桶/日。

但目前的减产力度仍无法有效对冲疫情导致的需求下滑影响。市场普遍预期二季度原油需求下滑幅度在2000万桶/天左右,OPEC+减产力度为1000万桶每天,仅为需求下滑幅度的一半,二季度原油过剩幅度超过1000万桶/天,需要更大力度的减产原油市场才能实现再平衡。

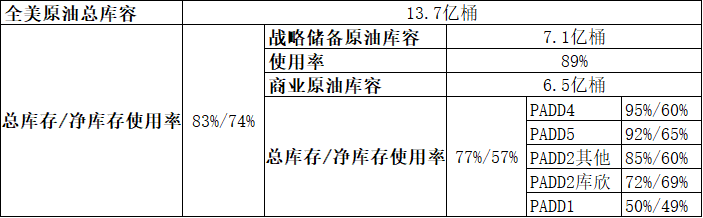

原油库存空间所剩不多

据隆众投研的数据统计显示,全球的原油及成品油剩余存储空间所剩不多,加之疫情引发的基础设施和交通物流不畅等问题,也增加了原油流通的困难。

标普全球普氏(SP Global Platts)分析估计,在不考虑页岩油生产商减产的情况下,库欣地区的美国原油库容可能在5周左右会被填满。商业原油库容则可能在4个月左右被填满。

表 美国原油库容面临耗尽的问题

资料来源:国泰君安证券

由于OPEC+达成的减产从5月开始,并且2020年二季度需求下降严重,预计仍然会累积库存,短期石油现货价格仍面临压力,局部市场的库存压力对油价构成较大风险。后续随着需求修复和减产,下半年供需将好转,原油市场有望逐渐去库存,预计油价将回升。

● 影 响 ●

原油与其他大宗品:

原油与能源化工品商品价格存在高度正相关,利好炼化和仓储;原油价格与多数农产品的期货价格具有较强的相关性,其中与提供生物能源的油脂、美玉米、小麦及其相关商品的价格相关性最强;原油与工业金属同为工业部门所需的基础材料,两类商品覆盖了国民经济的各行各业,原油与工业金属价格的波动周期与经济周期密切相关,两类商品价格的在大经济周期中呈现出同向波动。

原油对经济和证券市场:

新冠疫情全球蔓延,对全球经济造成重大负面影响,原油需求大幅下滑,原油价格大幅下跌,全球经济活动恢复取决于疫情发展。中国早已开启复工,欧洲近期已经逐步开启复工,预计美国也将开启复工,全球经济活动有望逐步恢复。在全球新一轮QE背景下,随着经济好转,大宗商品和股市有望整体上行。

但需关注三方面风险:①油价暴跌造成的页岩油企业债务风险、停工停产造成的家庭消费贷房贷违约和企业现金流断裂、疫情长期化导致经济复苏进度低于预期;②原油下跌也将再次检测美股基本面的抗风险程度,需密切关注引发的风险链条;③油价暴跌对A股风险偏好亦有所压制,但国内股市更多还是取决于自身基本面,维持处于中期底部判断。

债市方面,前海联合添和纯债基金、润盈短债基金基金经理曾婷婷认为:“疫情下原油供过于求导致期货价格出现历史性暴跌,对债市的影响有两方面,均有利于债市走强。一、避险情绪提升,提高债市的配置力量。二、带动中下游相关工业品价格下降,整体CPI、PPI在原来基础上进一步回落,为货币政策加速进一步打开空间。”