确定不再关注此人吗

在疫情期间,抗疫能力强的,不一定是主力基金加仓的方向,反之,抗疫弱的也并非基金减持对象,便宜的股价和预期空间仍是决定型因素。

4月27日晚间,贵州茅台、万科双双披露一季报。贵州茅台实现收入、净利润双增,显示疫情带来的影响有限。万科受疫情影响相对较大,开工竣工有所延缓,导致一季度收入下降7%,不过净利润仍有11%的增长。

或受高端白酒“社交类产品”与疫情的关联,持仓贵州茅台最大的主动型基金——易方达消费行业基金一季度减持茅台达15万股,虽然贵州茅台遭主力基金减持,但其却在主力基金持仓中由第三大重仓股提升为第二大重仓股,或者暗含基金经理试探性观察的心态。这种减持后提升重仓股地位的纠结心态,使得贵州茅台接下来为该基金贡献颇丰。受一季报预期影响,贵州茅台强力反弹,易方达消费行业基金最近一个月净值上涨超过9%。

与基金减持相反的是,收入受疫情影响较多的万科因3月下旬股价阴跌,以及新业务推进,卖方在万科下跌后几乎一天一篇研究报告推荐。截至2020年一季末,两只大型基金强力增持合计11亿资金,其中一基金将其从第八大重仓股提升为第一大重仓股。

幸亏减得少,茅台“抗疫”能力超基金预期

贵州茅台4月27日晚间发布的2020年一季报显示,贵州茅台实现营业收入244.05亿元,较上年同期增长12.76%;归属于上市公司股东净利润为130.94亿元,较上年同期增长16.69%。

在这份公告发布的几个小时前,贵州茅台股价4月27日收盘上涨2.03%,市值达1.6万亿元。自3月19日阶段性“触底”以来,贵州茅台最近一个多月的股价涨幅已达26.59%,再次创出股价历史新高,显示出主力资金对贵州茅台今年第一季度表现在3月中旬有所犹豫后,重新开始审视茅台的“抗疫”能力,股价新高的走势意味着主力资金预期疫情对贵州茅台的业绩影响可控,4月27日晚间披露一季报也肯定了这一点。

根据贵州茅台一季报,截至一季末,贵州茅台持有的货币资金为196.83亿元,较上年同期增长76.24%。报告期内,茅台酒实现营收222.23亿元,系列酒实现营收21.69亿元;按销售渠道来分,直销渠道实现营收19.38亿元,批发渠道实现营收224.53亿元。

贵州茅台在第一季度抗疫期间的优异表现,在一定程度上得益于公司对经销网络的优化管理。贵州茅台在公告中强调,为进一步优化营销网络布局,提升经销商整体实力,公司对部分酱香系列酒经销商进行了调整,报告期内减少酱香系列酒经销商287家。

不过,主力资金大体改变疫情对贵州茅台的影响,但疫情对公募基金持仓贵州茅台的影响也并非完全可以忽视。

“高端白酒实际上属于社交产品,因此受疫情影响不可避免。”深圳一家大型基金公司董事总经理接受券商中国记者电话采访时表示,白酒股基本上属于面子消费,尤其是高端白酒具有极强的社交属性,是聚餐类酒水。但新冠肺炎疫情在一季度的爆发及其后续影响,使得极为依赖社交、聚餐文化的高端白酒,面临较大的压力,对此类品种略谨慎。

上述大型基金公司高管的言论,在很大程度上代表了公募基金这一庞大资金的主流观点。

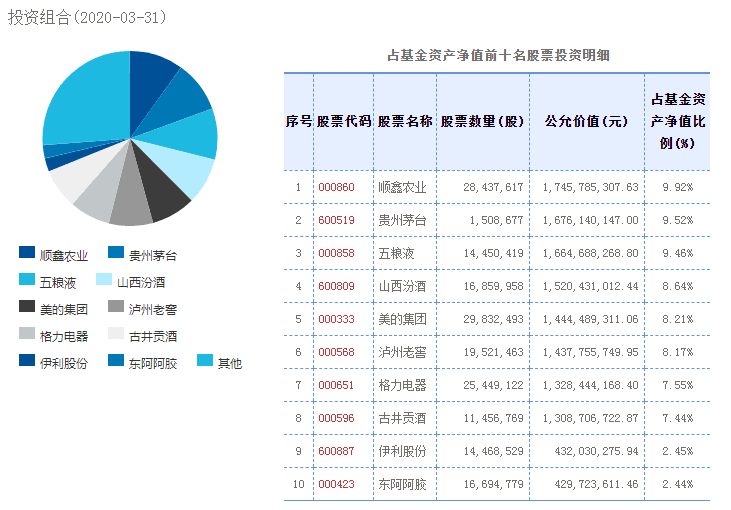

贵州茅台和基金的一季报,也证实了这一点。截至2020年3月末,持有贵州茅台数量最大的主动型基金为易方达消费行业基金,期末持股150.9万股,持股市值为16.7亿人民币,这一数据意味着,持股茅台的最主要机构投资者已较大程度减持了贵州茅台,根据易方达消费行业基金披露的2019年末数据,彼时该基金持有的贵州茅台为166.2万股,持股市值为19.6亿。

也就是说,在疫情爆发后的第一季度期间,贵州茅台的最具话语权的机构投资者易方达消费行业基金,减持了大约15万股的贵州茅台。这种减持可能就来自于前述基金公司董事总经理有关“社交类白酒”与疫情的关联。

虽然疫情的确影响高端白酒的社交氛围,考虑到贵州茅台强劲的营销能力和品牌号召力,易方达消费行业基金对贵州茅台的减持,看起来更像是一种“试探性的观察”。在一季度减持贵州茅台后,贵州茅台占易方达消费行业基金的净值比例,也仅从去年末的9.58%轻微下降至2020年第一季度末的9.52%,而且,减持股票后,贵州茅台在易方达消费行业基金中,由第三大重仓股提升为第二大重仓股。

上述纠结的心态反而为基金经理赢得了机会。由于只减持了15万股,仍是持有贵州茅台最多的主动偏股型基金。贵州茅台超乎预料地战胜疫情影响,为易方达消费行业基金提供了第二季度较好的开门红。

数据显示,凭借重仓股贵州茅台在3月下旬以来的强劲反弹,易方达消费行业基金的净值也快速提升,从4月1日至4月27日这不足一个月时间内,易方达消费行业基金的净值从1.4279元上涨到1.5591元,净值上涨超过9%,大幅跑赢沪深指数的表现。

卖方一天一推荐,两基金乘阴跌低吸万科

与贵州茅台一同披露一季报的,还有另一只基金重仓股——万科。万科一季报显示,万科一季度实现营业收入477.7亿元,同比下降1.2%;实现归属于上市公司股东的净利润12.5亿元,同比增长11.5%。其中,房地产业务实现结算面积316.2万平方米,同比增长1.8%;实现营业收入393.6亿元,同比下降6.4%。

虽然受到疫情影响,万科的开工、竣工节奏有所放缓,导致收入有所下降,但净利润却是扎扎实实的涨上去。

地产行业受疫情影响,因而导致开工放缓,是主流机构相对认同的观点。因此,若考虑到万科股价在今年3月份的持续阴跌,将能在很大程度上反映出这种资金的判断。