来源:大七环

大七环特约作者:三希堂堂主

截至5月1日,A股上市公司2020年一季度经营数据已披露3828家,其中1217家企业出现季度亏损,亏损比例接近三分之一,这一数字与去年相比超过一倍,增长了629家,

A股上市公司可谓哀鸿遍野!

与一季度历史同期对比,2002年至2019年一季度亏损股数量占比几乎均未超过25%,而2020年一季度亏损占比高达到32%。

亏损面创出了历史最高,成了A股史上最差季报!

A股经济地理:都市圈占比超过3/4

76.3%的A股上市企业分布在30个核心都市圈

,

呈现出显著的“

80-20定律

”

。

其中上海都市圈占比15.68%,北京都市圈9.38%,深圳都市圈8.83%,广州都市圈5.91%,杭州都市圈5.77%,合计占45.77%,位列前5位。

核心都市圈是人才、资本、技术、知识等高端要素的集聚地,也是学习、交流、研发、试验、会展、交易等创新活动的主阵地,因此对A股上市公司更具有强大的吸引力!

另外,按照行政区域分布来看,在3833家A股上市公司中,空间分布的前五位省市占据了全部A股总数的57.3%:其中,A股上市公司总数广东省628家,占比16.38%;浙江省468家,占比12.2%;江苏438家,占比11.42%;北京市353家,占比9.2%;上海市308家,占比8.04%。

亏损空间地理:疫情影响VS城市治理

从目前的数据看,

疫情的严重程度与上市公司一季度亏损之间并不直接正相关。

但

疫情应对措施的严格程度

以及

复工复产的响应速度

极大的影响了A股上市公司的盈亏状况。

A股上市公司亏损最多的3个省份分别是

广东(193家)、北京(142家)、江

苏(115家)

,比去年同期分别增加110家、85家、64家。亏损企业数分别增长了1.32倍、1.49倍和1.25倍。

A股上市公司亏损面最大的3个省份分别是

海南(70.97%)、青海(58.33%)、吉林(46.51%)

,比去年同期分别增加32.26、33.33和18.60个百分点。

A股上市公司亏损面最小的3个省份分别是

浙江(22.65%)、重庆(24.53%)、河南(25.30%)

,比去年同期分别增加32.26、33.33、18.60个百分点。

疫情突如其来,2月11日,杭州推出了全国首个健康码,一经诞生便从杭州扩散至全省和全国,成为各地政府数字化防疫的标配,浙江省采用“一图(疫情图)一码(健康码)一指数(精密智控指数)”动态指导全省复工复产工作;河南同样以教科书式操作交出一份应对疫情的“满分”作业;重庆在龙头性产业方面和重点骨干企业加强服务和指导,加快推进成渝双城经济圈建设。因此,

产业基础雄厚,加上城市治理能力强,疫情影响应对有效,浙江、重庆、河南三省市上市企业生产经营受损最小。

震中

湖北:部分城市行业全军覆没

湖北作为疫情中心,企业停工停产,尤其武汉受影响最为严重。通信设备中通信传输设备的光纤、光模块制造相关,由于劳动密集属性叠加区域生产集中,武汉拥有烽火通信、光迅科技等通信行业主要供应商,疫情对产业影响明显。

2020年一季度,湖北省A股上市公司亏损

50家

,比去年同期增加30家;亏损率排全国第四,高达46.3%,比去年同期增加18.52个百分点。

武汉亏损企业最多,达到了

28家

。相比去年同期增加了18家。

湖北省A股企业大于5家的城市比较,亏损面最大的3个城市分别是

襄阳(62.50%)

、

武汉(45.90%)

、

荆州(37.50%)

。

湖北省各行业比较,通信行业亏损的A股企业数量最多(9家)。从亏损面来看,休闲服务、轻工制造、纺织服装、通信和房地产比例达到80%及以上。

大城大业:亏损大王齐聚京城

北京、上海、深圳A股企业数量和总市值遥遥领先,分别有

353家、308家

和

304家

,占全部比重的9.21%、8.04%和7.93%。由于基数远远大于其他城市,亏损企业数量也较多。其中,北京不仅以142家的成绩位列

A股企业亏损最多的城市

,更出现了中国石化、中国石油、中国国航

三家亏损大王

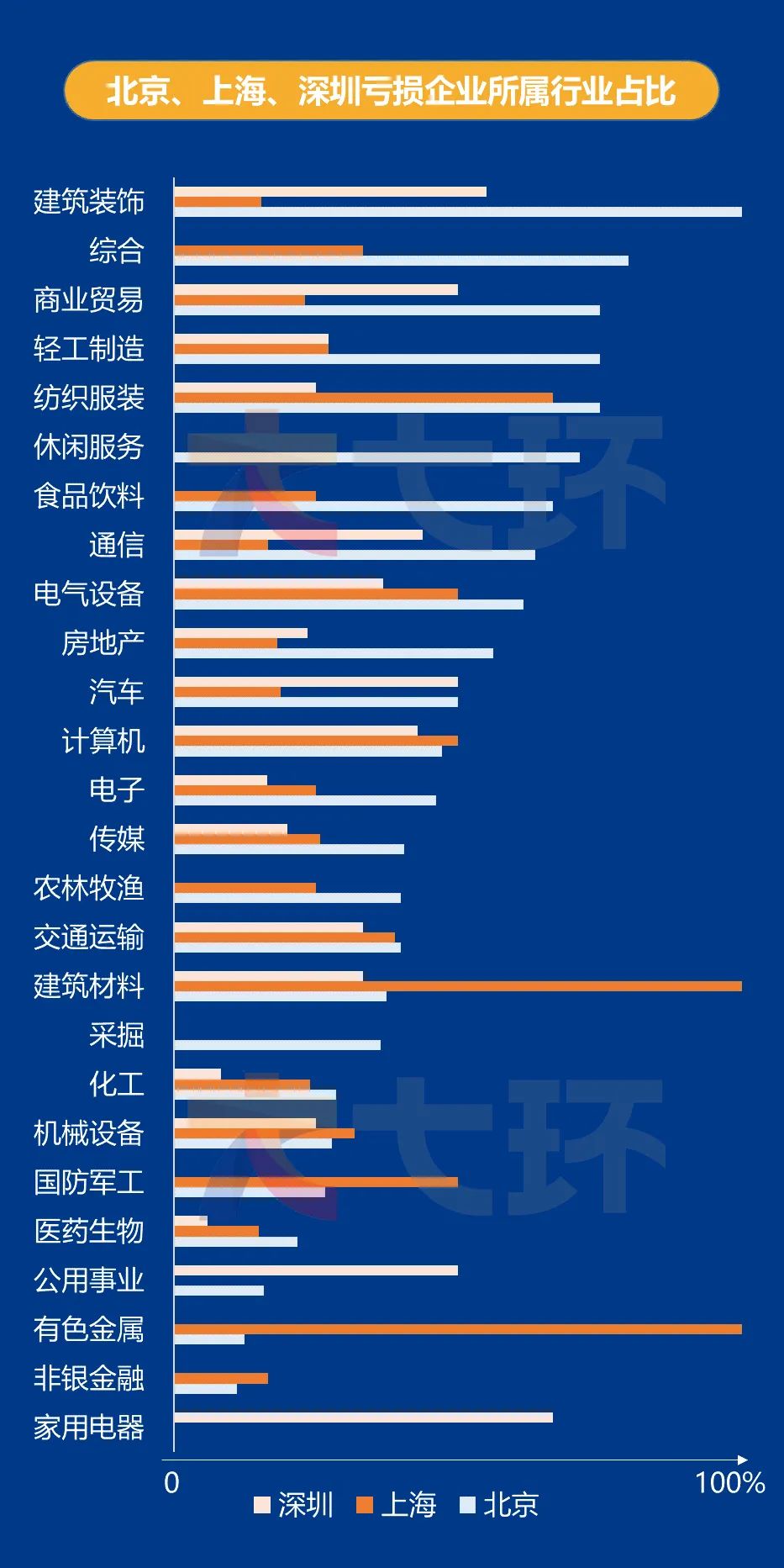

。另外,从行业分布来看,北京、上海、深圳亏损的行业既有共性,又各不相同。

亏损企业最多的3个城市分别是

北京(142家)、上海(93家)、深圳(86家)

。平均亏损金额最大的3个城市分别是

海口(4.22亿)、北京(3.64亿)、广州(1.96亿)

。

北京142家亏损企业中,

中国石化

亏损210.32亿元、

中国石油

亏损133.53亿元、

中国国航

亏损56.16亿元,远超0.9151亿元的平均亏损额。广州39家亏损企业中,

南方航空

1家即亏损60.10亿元,占广州市全部亏损额的80.07%。海口18家亏损企业中,

海航控股

1家即亏损66.28亿元,占全市A股企业亏损额的87.95%。

从行业看,北京亏损面较大的五大行业分别是建筑装饰(100%)、综合类(80%)、轻工制造(75%)、纺织服装(75%)和商业贸易(75%);上海亏损面前五的行业分别是建筑材料(100%)、有色金属(100%)、纺织服装(66.67%)、国防军工(50%)和电气设备(50%);深圳亏损面前五行业分别是家用电器(66.7%)、建筑装饰(55%)、汽车(50%)、商业贸易(50%)和公用事业(50%)。

行业地理:供给侧上游最受伤

疫情之下,全社会新增投资锐减,作为供给侧上游的机械、计算机、化工等行业短期需求受到抑制,制造业库存周期复苏遭到扰动。

因此上述供给侧上游行业有较多企业亏损。但长期来看,疫情有望加速制造业智能制造水平提升和“机器人换人”趋势,国产化孕育着较大机遇。采掘、交通运输、化工等企业规模较大,营收受需求抑制平均亏损额也排名靠前。

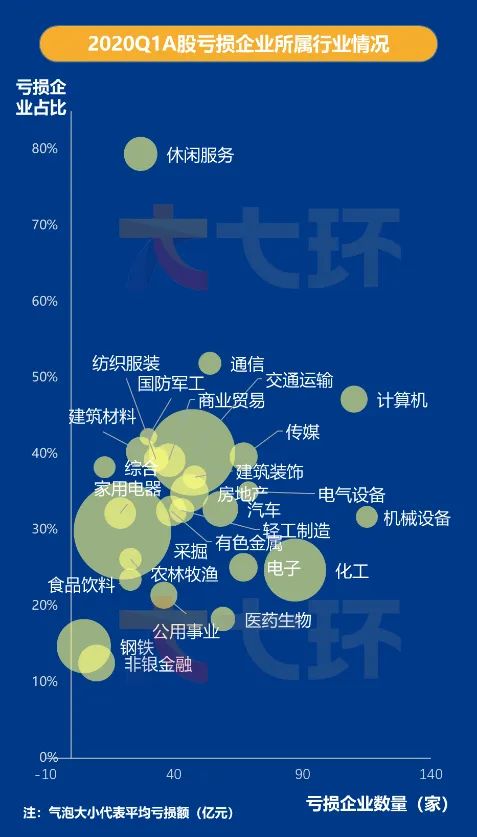

A股上市公司亏损企业最多的3个行业分别是

机械设备(115家)、计算机(110家)、化工(87家)

。平均亏损额最多的3个行业分别是

采掘(平均亏损7.55亿)、交通运输(5.93亿)、化工(3.11亿)

。

RD:活下去压力下投入普降

疫情对企业收入造成较大的损失,也不可避免地会对企业的项目预算产生影响。

在活下去的压力之下,整体A股上市企业将近一半的企业削减了研发投入。

3266家A股企业2020年一季度研发投入共1356.57亿元。其中,217家企业研发投入过亿元,同比增长了7.43%。中国石油、中兴通讯和上汽集团研发投入连续两年均超过了30亿元。

同比去年,有1576家企业研发费用降低,占比达到41.11%。从研发费用占营业收入比重看,Wind数据显示,只有*ST斯太和百奥泰2家研发费用占营业收入的比重超过5%。

产业转型升级过程中,不断的研发投入是保持市场竞争力的关键因素。北京地区研发投入最高,达285.22亿元,其次是深圳和上海。

本文数据主要来源:Wind,大七环

结 语

全球疫情尚未

最终

落幕

,

但

一季度

已经

对国内资本市场已造成了明显冲击。

本文尝试采用亏损地图,从经济地理角度对A股市场亏损企业做

了全面

画像。后疫情时代,

A股市场如何走出阴霾

,

迎来曙光,

中国经济地理格局如何演变,

我们

都将

拭目以待。