来源:宇光看食饮

核心观点

公司改革效果初显,长期成长仍有空间,维持“推荐”评级

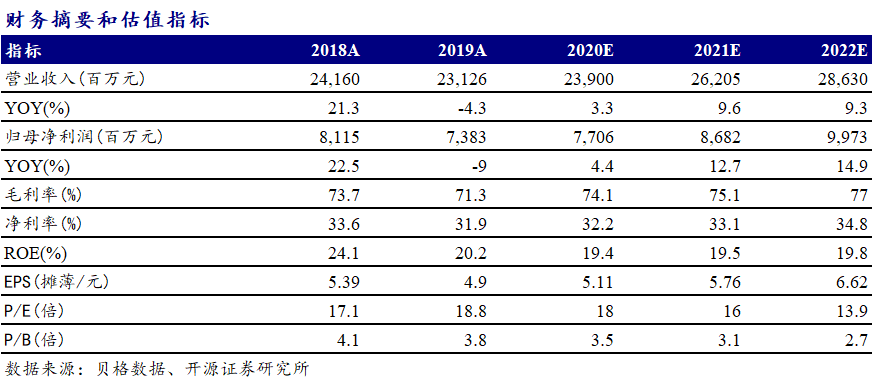

公司2019年实现营收 231.3亿,同比下滑4.3%;归母净利73.8亿,同比下滑9.0%。2020年一季度营收92.7亿元,同比下滑14.9%;归母净利40.0亿元,同比下滑0.5%。公司在渠道模式、产品战略、内部组织层面坚定改革,效果初显。随着渠道关系理顺,有望重回增长轨道。我们维持盈利预测,预计2020-2022 EPS分别为5.11元、5.76元、6.62元,同比分别增长4%、13%、15%,对应PE分别为18、16、14倍,维持“增持”评级。

省内控货、产品结构调整以及疫情影响,造成公司2019四季度以来收入下滑

2019年四季度公司继续进行渠道结构优化,主动控制发货节奏,省内M6停货,只在核心渠道推广M6+等调整措施,使2019年四季度收入暂时有较大幅度下滑。疫情影响下,公司2020年一季度以帮助经销商去库存为主要任务,未再向渠道发货,因此一季度收入下滑15%,目前省内库存维持低位。

2019年末至今预收款维持高位,两个季度合计回款增速快于收入增速

2019年末,公司预收账款为67.5亿,环比高增47.7亿,原因是由于2020年春节提前,打款节奏前移,叠加2019年中开始控货,2019Q4经销商开票较为积极。2020一季度末预收账款64.3亿,仍然维持高位,原因是公司持续推进去库存,未再向渠道发货确认收入,亦未再要求渠道打款。2019Q4+2020Q1销售商品收到的现金合计为150.4亿,同比增长7%,渠道实际回款好于收入表现。

历史费用遗留问题导致2019年毛利率下滑,预计2020年毛利率呈提升趋势

2019Q4毛利率下滑10.1pct至68%,原因是前期拖欠经销商费用以销售折扣的方式2019Q4集中确认,以及人工等生产成本相对刚性。同时由于管理费用等也具有刚性,期间费用率上升20.1pct至50%,导致2019Q4净利率下滑22.0pct至11.7%。2020Q1毛利率增1.4pct至73.7%,其中期间费用率提升1.1pct至12.4%,净利率提升6.3pct至43.2%。2020年拖欠经销商费用基本处理完,同时考虑公司聚焦梦之蓝升级,预计2020年毛利率较2019年有较大幅度提升。

风险提示:宏观经济波动导致需求下滑,公司改革进度不及预期等。

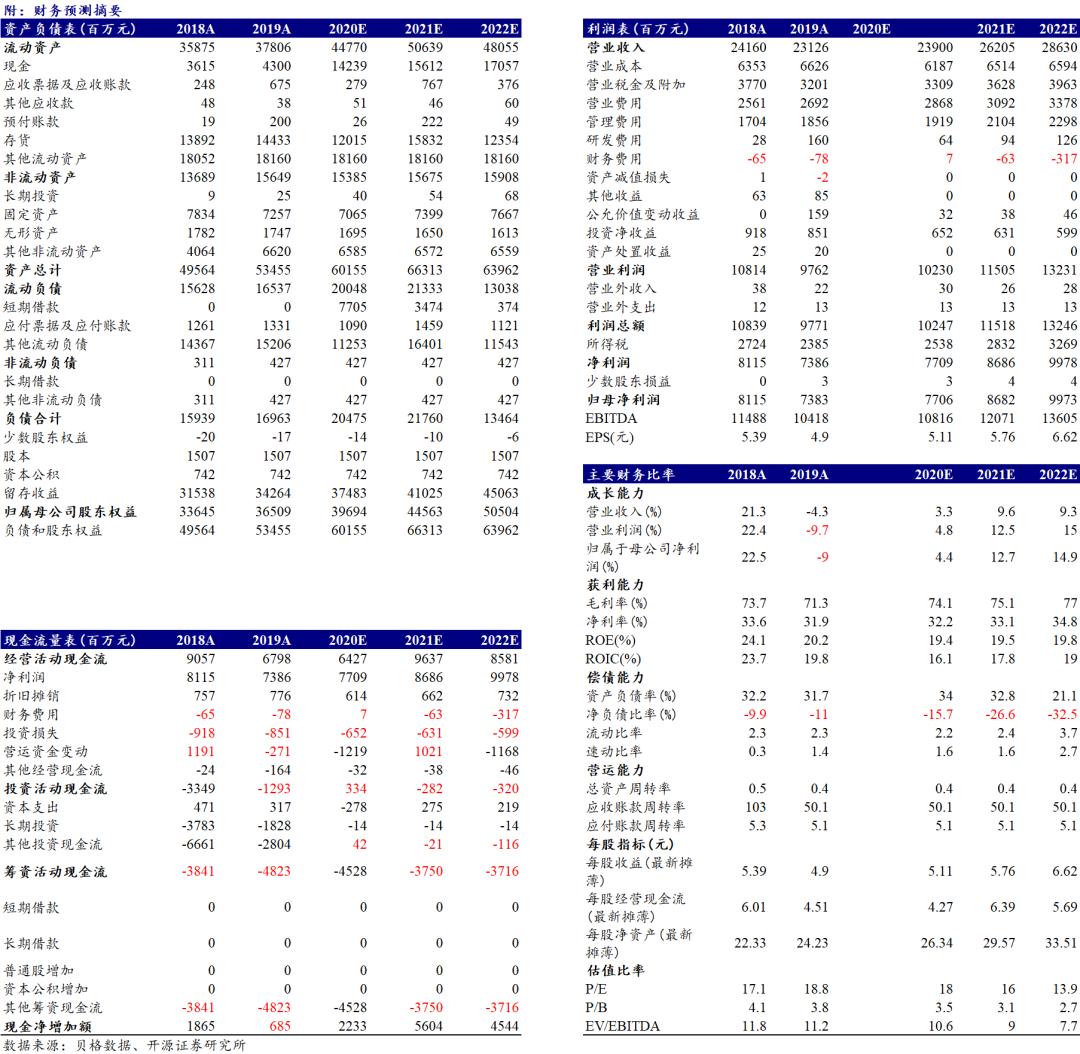

财务预测摘要

开源食品饮料团队:

张宇光:15814062021

逄晓娟:15253166077

叶松霖:13008829196

特别声明

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》已于2017年7月1日起正式实施。根据上述规定,开源证券评定此研报的风险等级为R3(中风险),因此通过公共平台推送的研报其适用的投资者类别仅限定为专业投资者及风险承受能力为C3、C4、C5的普通投资者。若您并非专业投资者及风险承受能力为C3、C4、C5的普通投资者,请取消阅读,请勿收藏、接收或使用本研报中的任何信息。

因此受限于访问权限的设置,若给您造成不便,烦请见谅!感谢您给予的理解与配合。

分析师承诺

负责准备本报告以及撰写本报告的所有研究分析师或工作人员在此保证,本研究报告中关于任何发行商或证券所发表的观点均如实反映分析人员的个人观点。负责准备本报告的分析师获取报酬的评判因素包括研究的质量和准确性、客户的反馈、竞争性因素以及开源证券股份有限公司的整体收益。所有研究分析师或工作人员保证他们报酬的任何一部分不曾与,不与,也将不会与本报告中具体的推荐意见或观点有直接或间接的联系。

股票投资评级说明

评级 | 说明 | |

证券评级 | 买入(Buy) | 预计相对强于市场表现20%以上; |

增持(outperform) | 预计相对强于市场表现5%~20%; | |

中性(Neutral) | 预计相对市场表现在-5%~+5%之间波动; | |

减持(underperform) | 预计相对弱于市场表现5%以下。 | |

行业评级 | 看好(overweight) | 预计行业超越整体市场表现; |

中性(Neutral) | 预计行业与整体市场表现基本持平; | |

看淡(underperform) | 预计行业弱于整体市场表现。 | |

备注:评级标准为以报告日后的6~12个月内,证券相对于市场基准指数的涨跌幅表现,其中A股基准指数为沪深300指数、港股基准指数为恒生指数、新三板基准指数为三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)、美股基准指数为标普500或纳斯达克综合指数。我们在此提醒您,不同证券研究机构采用不同的评级术语及评级标准。我们采用的是相对评级体系,表示投资的相对比重建议;投资者买入或者卖出证券的决定取决于个人的实际情况,比如当前的持仓结构以及其他需要考虑的因素。投资者应阅读整篇报告,以获取比较完整的观点与信息,不应仅仅依靠投资评级来推断结论。 |

分析、估值方法的局限性说明

本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。本报告采用的各种估值方法及模型均有其局限性,估值结果不保证所涉及证券能够在该价格交易。

法律声明

开源证券股份有限公司是经中国证监会批准设立的证券经营机构,已具备证券投资咨询业务资格。

本报告仅供开源证券股份有限公司(以下简称“本公司”)的机构或个人客户(以下简称“客户”)使用。本公司不会因接收人收到本报告而视其为客户。本报告是发送给开源证券客户的,属于机密材料,只有开源证券客户才能参考或使用,如接收人并非开源证券客户,请及时退回并删除。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他金融工具的邀请或向人做出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为做出投资决策的唯一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告做出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。

本报告可能附带其它网站的地址或超级链接,对于可能涉及的开源证券网站以外的地址或超级链接,开源证券不对其内容负责。本报告提供这些地址或超级链接的目的纯粹是为了客户使用方便,链接网站的内容不构成本报告的任何部分,客户需自行承担浏览这些网站的费用或风险。

开源证券在法律允许的情况下可参与、投资或持有本报告涉及的证券或进行证券交易,或向本报告涉及的公司提供或争取提供包括投资银行业务在内的服务或业务支持。开源证券可能与本报告涉及的公司之间存在业务关系,并无需事先或在获得业务关系后通知客户。

本报告的版权归本公司所有。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

开源证券股份有限公司

地址:西安市高新区锦业路1号都市之门B座5层

邮编:710065

电话:029-88365835

传真:029-88365835

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。